相続財産の範囲/和解契約に基づく⽀払請求権

区分:相続税(裁決)

平成31年4月19日 東裁 TAINS F0-3-683

1.はじめに

相続税の課税対象となる財産は、金銭に見積ることができる経済的価値のあるすべてのもの、法律上の根拠を有しないものであっても経済的価値が認められているものとされている(相続税法基本通達11の2-1)。相続税申告の際、大半は容易に経済的価値があるかどうか、言い換えれば申告すべき財産に含めるかどうか、またその評価額をどうすべきか財産評価基本通達(以下「評価通達」という)に従って処理すればよいのであるが、中には事実関係をよく確認しなければならないものもある。例えば、相続開始時点で条件未成就の停止条件付き債権については、条件成就の可能性を検討し、課税の対象とすべき財産なのか、またその場合評価額はいくらなのか容易には決められない。

今回取り上げる事案もそうした財産に関する争いである。この事案、相続税単独で見た場合には当然の結論が出されたようにみえるが、所得税との二重課税の問題が含まれており、筆者はまさにその点に興味をそそられた。

2.事案の概要

和解契約で決められた和解金総額を毎年一定の方法で計算される金額ずつ受け取っていた被相続人について開始した相続に係る相続税の計算にあたって、所轄税務署(原処分庁)が相続開始時点における和解金請求権(和解金総額からすでに支払われた和解金を控除した残額で評価)を課税価格に算入すべきとして更正処分を行ったところ、請求人ら(被相続人の子2人)が、当該請求権は条件未成就の停止条件付権利であるから相続税の課税対象とはならないなどとして、処分全部の取消しを求めた。

3.基礎事実

平成12年、請求人の父(本件被相続人)を含む6者(本件被相続人ら)はA社との間でA社が産業廃棄物最終処分場の事業を開始するために取得を企図した本件土地及び××の土地に係る紛争に関し和解契約(本件和解契約)を締結した。

1)本件和解契約書の内容

和解金の総額 10億円

本件被相続人らがA社の妨害をしないなどの一定の履行を前提に、A社又はA社の指定する者が(本件土地所有者の)破産管財人と本件土地の売買契約を締結し、所有権移転登記手続が完了することを条件として、A社はB社に対し次の和解金を支払う。

第1号 本件土地の所有権移転登記手続が完了確認した日から3日以内に○○円

第2号 本件土地の上にA社が建設する産業廃棄物最終処分場の竣工の日から10日以内に△△円

第3号 A社が、本件処分場の営業を開始した年から、毎年、同社の決算書に記載された税引後の利益の■■に相当する金額又は5千万円のいずれか少ない方の金額。ただし、本号に基づく支払は合計5億円まで。

本件和解金の支払先は名義上B社と定められているが、受領すべき権利者は本件被相続人である。△△は平成8年に##の代表取締役に就任した。[1]

2)本件和解契約の履行状況等

(i) 相続開始前の履行状況

第1号、第2号の履行…第1号、第2号の条件が満たされ、A社は平成13年に第1号の金額を、平成16年に第2号の金額を支払った

第3号の履行…H17.12.27 H19.1.4 H20.1.7 H21.1.5 各5000万円の支払い[2]

H22.1.4 ○○円 H23.1.4 ××円 H24.1.4 □□円

(ii)被相続人の相続と相続開始後の第3号和解金支払いの履行状況

H25年(と推測される)相続開始。法定相続人は被相続人の子であるX1、X2の2名

H26.1.13 遺産分割協議。和解契約における被相続人の地位及び権利義務の全てをX1が相続

H27.2.27 H26年9月期の税引後利益を基礎として△△円の支払い[3]

H28.1.4 H27年9月期の税引後利益を基礎として◇◇円の支払い

審査請求に至る経緯

H28.4.5 相続税の調査を受けて修正申告(本件権利部分を除く)

H29.6.28 上記修正申告に伴う過少申告加算税の賦課決定処分

H29.6.28 本件権利が申告漏れであるとして相続税の更正処分と過少申告加算税の賦課決定処分

H29.9.20 再調査請求

H30.1.26 棄却

H30.2.27 審査請求

3) X1の所得税の申告状況等

X1は、各年の支払和解金を支払いを受けた年分の一時所得の総収入金額に算入して期限内申告した(平成27年分、28年分)[5]

相続税の更正処分がされたことに伴い、上記年分の所得税の更正の請求。(H29.7.6)

更正すべき理由がない旨の通知処分(H29.10.31)

4.争点

争点1 本件権利は、相続税の課税対象となる財産を構成し、相続税の対象となるか。対象となる場合、その評価額はいくらか。

争点2 仮に、本件権利が相続税の課税対象となる財産を構成する場合において、本件権利が本件相続税の税額の計算の基礎とされていなかったことについて、請求人らに通則法第65条第4項所定の「正当な理由」があると認められるか否か。

5.双方の主張

1) 争点1について

i)原処分庁の主張

相続税法に規定する「財産」とは法律上の権利の有無にかかわらず、金銭に見積もることのできる経済的価値のある被相続人に係るすべての財産をいう。物権、債権、債務のような現実の権利義務に限らず、財産上の地位も含まれると解される。

被相続人はA社に対し、本件相続開始時点で本件権利を有していたといえる。

和解金の実質的な受取人は本件被相続人であり、実際に本件相続開始日後、X1が本件和解金の一部を受領していたことからすれば、本件相続開始日において、金銭に見積もることのできる経済的価値のある本件被相続人に係る財産であると認められる。

本件権利の評価額を評価通達204に基づき算出すると、本件和解金残額の元本である◎◎円となる。

ii)請求人らの主張

停止条件付権利は、民法において条件の成就によって、初めてその効力を生ずる旨規定されていることから、条件が未成就の間は権利として存在しない。未成就の停止条件付債権は、その価額が「不特定多数の当事者間における自由な取引によって通常成立するもの」と考えることは困難である。「時価」が観念できず、評価することができない。たとえそれが相続財産であっても、その評価額は零円である。

本件和解契約は、被相続人らの妨害行為等を解除条件として支払い条件が定められている。第8項3号に定められた権利の性質、内容については(中略)、含意の背景を理解する必要がある(後略)。第8項第3号は、単なる期限を定めたものではなく、A社が決算期末において税引き後利益を計上することを停止条件とするものである。実際に平成24年9月期、25年9月期は大きな赤字になるなど収益に大きな変動がみられ、本件相続開始日の前後では、本件和解契約に基づく和解金の支払いは行われていない。

2)争点2について

i)請求人らの主張

X1の所得税の納税地の所轄税務署長はX1に対する本件各通知処分において、本件和解金を受け取る権利及び本件権利に基づく金員の受領は、相続の時点では権利として「特定されているものではない」と認定し、その後に「受領する権利が確定」した時点において所得税の課税対象となると判断しているのであって、請求人らが主張するところと同様の見解を示している。他の税務署長が採用する見解と同様の見解にしたがって税務申告をした者については、結果として所管税務署長の見解と異なった場合であっても、正当な理由があると認められる場合に該当すると判断すべきである。

ii)原処分庁の主張

本件各通知処分は、いずれも平成29年10月31日付でされたものであり、本件相続税申告書の提出後にされたものであるから、請求人らの本件相続税の各申告における本件権利の判断に何ら影響を与えるものではない。

そうすると、本件権利が本件相続税の納付すべき金額の計算の基礎とされていなかったことは請求人らの判断に基づくものであり、税法に対する誤解にすぎないと認められるため、通則法第65条第4項が規定する「正当な理由があると認められる場合」に該当しない。

6.審判所の判断

争点1について審判所は、処分庁主張のとおり、本件権利が相続税の対象となるとしつつ、その評価額については一定の方法により相続開始時点の現在価値に割り戻した金額とすべきとし、課税処分の一部を取り消した。

1)認定事実

イ)A社は平成24年1月ごろ○○したため××から△△を受けた。(操業停止処分などなんらかの処分と推測される。)そのため、A社は平成24年9月期、平成25年9月期において当期純利益に損失が生じたことから、和解金を支払わなかった。

ロ)A社は平成25年9月期において、本件和解金残高を長期未払金として貸借対照表の固定負債に計上し、和解契約書第8項第3号に定める支払額が算定される都度、長期未払金から未払金に振り替える経理処理を行っていた。[6]

ハ)本件和解金に関しての利息の定めはなく、A社は本件被相続人に対して利息を支払っていないことから本件和解金については無利息のものであった。

2)本件権利に関する本件和解契約の内容について

和解契約第8項第3号はA社の各事業年度の税引後利益の■■相当額を年5千万円を上限に総額5億円に達するまで支払うこととしている。

平成24年9月期、平成25年9月期に税引後当期純利益に損失が生じ本件和解金が支払われなかったものの、本件相続開始日までに本件和解金××円が支払われ、相続開始時点においてA社の事業経営が破綻している事情も認められず、その後、本件相続により本件権利を承継したX1に対して各年に継続して本件和解金が支払われている状況を併せ考慮すれば、本件相続開始日において、A社が将来税引後利益を計上出来なくなる可能性は低かったものと推認される。

さらに、本件相続によって本件権利を承継したX1が、自身の経営法人の事業である本件処分場の操業を妨害することは現実的に考え難いこと[7]、また、他の契約当事者が本件被相続人の死亡後もなお、本件処分場の操業を妨害することの合理的理由もないことを前提とすれば、将来にわたりその解除条件が成就する可能性は僅少であったものと認められる。

相続税法上、相続財産に含まれるものの範囲は、金銭に見積もることができる経済的価値のある全てのものをいい、明確な権利とはいえない財産法上の法的地位なども含まれ、期限未到来の始期付権利や条件未成就の停止条件付権利も含まれると解される。

「相続開始日現在において、和解金の残額を請求できる権利が存在しており」、相続開始前後のA社の利益の計上状況やX1に対する和解金の支払い実績から「相続開始日以降に本件和解金を請求できなくなる状況もなかったといえるから、本件権利には、金銭に見積もることができる経済的価値があったものと認められる。」

3)本件権利の評価法について

審判所は、「本件権利は、相続開始後のA社の各事業年度の税引後利益に応じて和解金残高の支払いを受けられる債権であり、和解金の支払いに関しては無利息であったことなどから、本件権利は無利息の金銭債権に類似するもの」と判断し、その評価は、相続開始後に期待される各支払金額相当額に通常の利率を基に算出した複利現価率を乗ずる方法で行うべきであるとした。さらに、毎年の支払金額がA社の各事業年度の税引後利益金額から算出されることから、営業権の相続税評価に用いる平均利益金額等を定めた評価通達166の考え方を準用して、過去3年間のA社の本件和解金の支払額の平均値(特殊要因により本件和解金が支払われなかった事業年度は除く)を指標として採用することが相当とした。

和解金残高で評価すべきとする原処分庁の主張に対しては、「本件権利のような無利息の金銭債権は、相続開始日からそれぞれ支払期日まで個々に支払われる支払金ごとに、本件相続開始日から支払期日まで、各別に中間利息を控除する方法によって算定するのが合理的」と退けた。

4)争点2について

審判所は、請求人らの相続税の申告が本件通知処分の前であったかどうかは問題にせず、次の様に述べて請求人らの主張を退けた。

「T税務署長が行った(所得税の更正の請求に対する)本件各通知処分に係る処分理由の趣旨は、本件権利につき相続税の課税対象となることを前提としたものであり、かつ、所得税等の課税については、本件和解契約書第8項第3号に掲げる日に支払うべき金額が確定したことによって本件各年分に支払われた本件和解金残額の一部について、本件各年分の所得税等の課税対象となる旨を記載しているものであって、請求人らの主張は、単に本件各通知処分理由に提示された内容を誤解したにすぎず、本件各通知処分理由が請求人らが主張するところの請求人らと同様の見解を示したものとは認められない。(過少申告となったことについて)正当な理由があるとは認められない。」

7.検討

停止条件付債権は、その条件が成就するまで債権者はそれを実際に行使することはできないが、それが一身専属上のものなどの特別なものでなければ、相続によって相続人に引き継がれる。相続税法基本通達11の2-1にあるように、相続税の課税対象となる財産は「金銭に見積ることができる経済的価値のあるすべてのもの。(中略)法律上の根拠を有しないものであっても経済的価値が認められているもの、例えば、営業権のようなもの」とされている。争点1に関する請求人らの主張が認められるためには、本件債権が金銭に見積もることができないことを立証する必要があったが、A社が相続開始前後を通じて(特別な事情のあった2事業年度を除き)継続的に利益を上げていたことから、それは難しかった。審判所が認定する事実関係を前提とする限り、争う余地は本件権利の評価に関する部分だけであったといえる。

原処分庁は本件権利の評価額を相続開始時点における和解金残額そのものと主張した[8]が、審判所は本件権利を分割で返済を受ける無利息の貸付に類似するものとして、基準年利率で相続開始時点の現在価値に割り引いて評価した。だが筆者は、本件権利は定期金給付契約に準ずる基本債権と捉えて、相続税法第24条第5項によって評価をすべきと考える。[9]

本件債権が「無利息の貸付に類似するもの」あるいは「定期金給付契約に準ずるもの」とするならば、相続開始後にX1が受け取った具体的な和解金に対する所得税の課税が問題となる。いわゆる長崎年金訴訟に対する最高裁判決[10]の射程範囲に入ることになる。

X1は、和解金を受け取った各年の一時所得として所得税の確定申告をしたが、相続税の更正処分を受けた後に、その所得税の申告は誤りであった(課税されるべきではなかった)として、X1の住所地を所轄する税務署長(以下「他税務署長」という)に更正の請求をしたところ、更正すべき理由はないとする通知処分を受けた。他税務署長は、「和解金の支払期限や金額が特定されているものではない」から、この和解金は定期金には該当しないと判断して、所得税法第67条の4[11]に基づいて処分をしたと推測するが、各年の和解金は和解契約により定められた方法により計算されており、支払い日もA社の「事業年度決算日から3か月を経過した日の後最初の金融機関の営業日」と決められているのであるから、定期金(少なくともそれに準ずるもの)として「相続税の課税対象となる経済的価値と同一のものということができ、所得税法9条1項15号により所得税の課税対象とならない[12]」という結論が導かれるのではないだろうか。

もっとも、上記最高裁判決に対しては、租税理論家からの批判がある[13]。すなわち、相続税、贈与税は経済価値の移転に対する課税であり、所得税は経済価値の創出に対する課税であって、租税法上は別の「所得」に対する課税なので、それぞれに課税することは決して二重課税ではない、とするものである。この立場からは、二重課税と考えられのは相続開始後に課される所得税の部分のみとなり、理論的には、相続時の基本債権の評価時に将来課税されることが予測される所得税を「隠れた債務」として控除すべきであるとされる。[14]

筆者は、本件債権は、契約に基づかない定期金の基本債権であり、X1の所得税の更正の請求が認められるべきだと考えるが、仮に認められないのであれば、本裁決の採用した評価方法では本件債権を過大評価していると思う。評価通達において「隠れた債務」が斟酌されるのは、定期預金に関する経過利子に対する源泉所得税等などごく一部に限られ、大半の財産については斟酌されない。[15] 例えば特許権の評価については、将来受ける補償金の額を基準年利率により課税時期に割り引いて計算する(評価通達140)ことが定められ、将来課されるであろう所得税を隠れた債務として控除するとはされていない。こうした「隠れた」債務に対する斟酌は、実際には「評価の安全性」など別の形、例えば特許権については権利に基づき将来受ける期間の推定(評価通達143)など全く理論的でない形で表面化させないようにしてきたのだと思われる。[16]

本裁決の後に請求人らは相続税の課税処分取り消しの訴えを起こしたのであろうか。また、X1は所得税に関する他税務署長の処分を不服とし再調査の請求や審査請求を行ったのであろうか。[17]相続税に関する判断が所得税の結論を左右しかねない本件において、X1はどのような戦略で争訟手続きをすすめていけばよかったのか。いろいろ考えさせられる事案であった。

APPENDIX

〈和解契約3号の内容〉

(3) A社が、本件処分場の営業を開始した年から、毎年、同社の事業年度決算日から3か月を経過した日の後最初の金融機関の営業日に、同社の決算書に記載された税引後の利益の■■に相当する金額又は事業年度決算日の属する暦年ごとに1暦年通算50,000,000円のいずれか少ない方の金額

ただし、上記(3)に基づく支払は、上記(3)に基づく支払額の合計500,00

0,000円までとする

〈通知処分の内容〉

1 あなたは、平成29年7月6日に、本件各年分の一時所得の金額について、■■■■■から受領した金員(本件和解金残額の一部であり、別紙6においては、以下「本件金員」という。)は、■■■■■■が行った相続税の更正処分により、所得税法第9条《非課税所得》第1項第16号に規定する非課税所得に該当することとなるため、納付すべき税額が過大となったとして、本件各年分の所得税等の各更正の請求書を提出しています。

2 しかしながら、所得税法第9条第1項第16号の趣旨は、相続税等の課税対象となる経済的価値に対しては所得税を課さないこととして、同一の経済的価値に対する相続税等と所得税との二重課税を排除したものであると解されるところ、以下の事実より、あなたが本件被相続人から相続により取得した、本件和解契約書による本件和解契約に基づく支払請求権(本件権利)と本件金員は経済的価値が同一とはいえず、相続税と所得税との二重課税には該当しないことから、本件金員は所得税法第9条第1項第16号に規定する非課税所得に該当しません。

(1) あなたが取得した支払請求権(本件権利)は、本件和解契約書第1項ないし第8項の規定からすれば、和解金の支払期限や金額が特定されているものではないこと。

(2) 本件金員は、本件和解契約書第8項第3号に規定する日に支払うべき金額が確定したことで、受領する権利がその時点で確定した金銭債権に基づき受領した金銭であること。

したがって、あなたが本件各年分の所得税等の各確定申告書に記載した課税標準等若しくは税額等の計算が国税に関する法律の規定に従っていない又は当該計算に誤りがあるとは認められませんので、更正をすべき理由はありません。

文末脚注

[1] 後の記述と併せるとX1はA社の代表取締役と推測される。

[2] 金額部分は黒塗りされているが、4か年が同額なので各年の上限金額と推測される。

[3] 相続税の修正申告が提出されたのが平成28年4月であることから、X1が所得税の確定申告したのは相続税の調査開始後であったと思われる。

[4] 一連の記載から遺産分割後に申告が行われたとみられることから、申告は平成26年中と推測される。

[5] 課税の対象となる場合、一時所得ではなく雑所得となると考えるがそれはおく。

[6] A社は和解契約時に10億円全額を損金算入していた可能性がある。その場合法人税の申告において別表調整していなければ、法人税基本通達2-2-13の注書き「損害賠償金を年金として支払う場合には、その年金の額は、これを支払うべき日の属する事業年度の損金の額に算入する。」に反している可能性がある。

[7] この記述から、筆者はX1がA社の代表者であると推測した。そうすると、被相続人とA社の争いは同族間の争いであったことになる。

[8] A社の貸借対照表に本件和解金残額が長期未払金で債務に計上されていたことから、原処分庁は深く考えることなく通常の貸付金と同様に評価通達204を適用したのではないか。

[9] その場合も評価額は審判所が計算した金額と同額になると思われる。

[12] 前出10

[13] 篠原克岳 税大論叢(77), 1-68, 2013-06

[14] 前出13

[15] 源泉分離課税により完結する預金利息と違って総合課税の対象となる将来の所得に対する隠れた所得税は「確実な債務」とは言えないために通達上考慮されないのであろうが、相続税の債務控除ではなく財産の評価なのであるから一定の条件のもとで考慮して良いのではないか。

[16] 前出13

[17] 本裁決に記載がないことから、おそらくX1はそうしたアクションをとっていない。

賃貸住宅の取得時期として契約日基準(通達ただし書)の適用が認められなかった事例(消費税、仕入税額控除)

区分:消費税、仕入税額控除

2020.12.28

|

|

博多事案 |

西事案 |

行橋事案 |

|

裁決 |

福裁 H28-10-21 F0-5-182 |

大裁 H29-08-21 F0-5-208 |

|

|

地裁 |

東京 H31-3-14 Z888-2248 |

東京 H31-3-15 Z888-2244 |

東京 H31-3-15 Z888-2284 |

|

高裁 |

東京 R1-12-4 Z888-2286 |

東京 R1-9-26 Z888-2289 |

東京 R1-9-26 Z888-2285 |

1.はじめに

税務において、固定資産の譲渡や取得の日がいつなのかが重要になることがある。それが納税の時期や、法人税、所得税の租税特別措置法上の特別控除の可否、また、消費税では消費税の納税義務や還付の権利の有無にしばしば影響するからである。

昭和40年の法人税法、所得税法の全面改正、及びそれを受けた昭和44年、45年の基本通達の改正までは、資産の所有権が移転する時点を譲渡の時期の原則としつつ、それと異なる時点で引渡しが行われる場合には引渡時点を譲渡の時期とすることを認めるという考え方であった。民法においては、特約の無い限り譲渡契約によって所有権が移転するため、契約(効力発生)日が譲渡の時期となる。しかし、この改正により、原則と例外が逆転し、引き渡し時期を譲渡時期の原則としつつ、譲渡契約の効力発生日(昭和55年の通達改正までは契約の効力発生の日以後引渡しの日までの間における一定の日)を譲渡時期とすることも認めることとされた。改正後しばらくの間は一定の混乱をもたらしたと想像するが、通常、引き渡しが契約効力発生日より後になるため、引き渡し基準の採用は、資産の値上がりが当然であった時代には譲渡側の納税を1年遅らせる効果があった。また、譲受側にとっても、契約日基準か引渡し基準かは減価償却開始の時期に影響を与えない。そのため、契約日基準で申告した者をあえて引き渡し基準に更正する必要がなかった。取得時期の基準は資産の保有期間を通じて納税額に影響を与える可能性があるが、納税者の選択にまかせても課税の公平を脅かすほどではなかった。

平成元年に施行された消費税法は、①事業者が納付すべき消費税額を、一定期間(課税期間)に行われた課税資産の譲渡等(課税売上)に係る消費税額の合計から同期間中に行われた課税資産の譲受等(課税仕入)に係る消費税額の合計を控除して計算する、②ただし消費税を課さない資産の譲渡等(非課税売上)に要する課税仕入れに係る消費税額は控除の対象としない、という基本理論をもとにつくられている。同時に、事業者の事務負担に配慮して、2年前の課税売上高が一定金額以下の事業者に対する納税義務の免除の制度、課税仕入れに係る消費税額のみなし計算制度や、課税仕入れが課税売上又は非課税売上いずれに要するか考慮せずに簡便に計算する方法(一括比例配分法)などが設けられている。こうした仕組みの結果、固定資産の譲渡や譲受がどの課税期間に行われたかによって、消費税の納税時期だけでなく、納税額そのものが大きく影響を受けることがしばしば起こる。

消費税法には、資産の譲渡等や課税仕入れの時期について明文の規定はない。昭和63年の導入時に、事業者の経理上の負担を考慮していわゆる帳簿方式を採用したことなどから、概ね法人税法での取扱いを踏襲している。実際、消費税法基本通達(以下「消基通」という)第9章(資産の譲渡等の時期)の多くは、法人税基本通達(以下「法基通」という)第2章第1節(平成30年改正前)の規定とそっくりである。固定資産の譲渡の時期について見ると、消基通には、

9-1-13(固定資産の譲渡の時期)

固定資産の譲渡の時期は、別に定めるものを除き、その引渡しがあった日とする。ただし、その固定資産が土地、建物その他これらに類する資産である場合において、事業者が当該固定資産の譲渡に関する契約の効力発生の日を資産の譲渡の時期としているときは、これを認める。

(注) 本文の取扱いによる場合において、固定資産の引渡しの日がいつであるかについては、9-1-2の例による。

とあるが、これは法基通2-1-14の収益の額を益金に算入する事業年度を譲渡の時期に置き換えただけである。

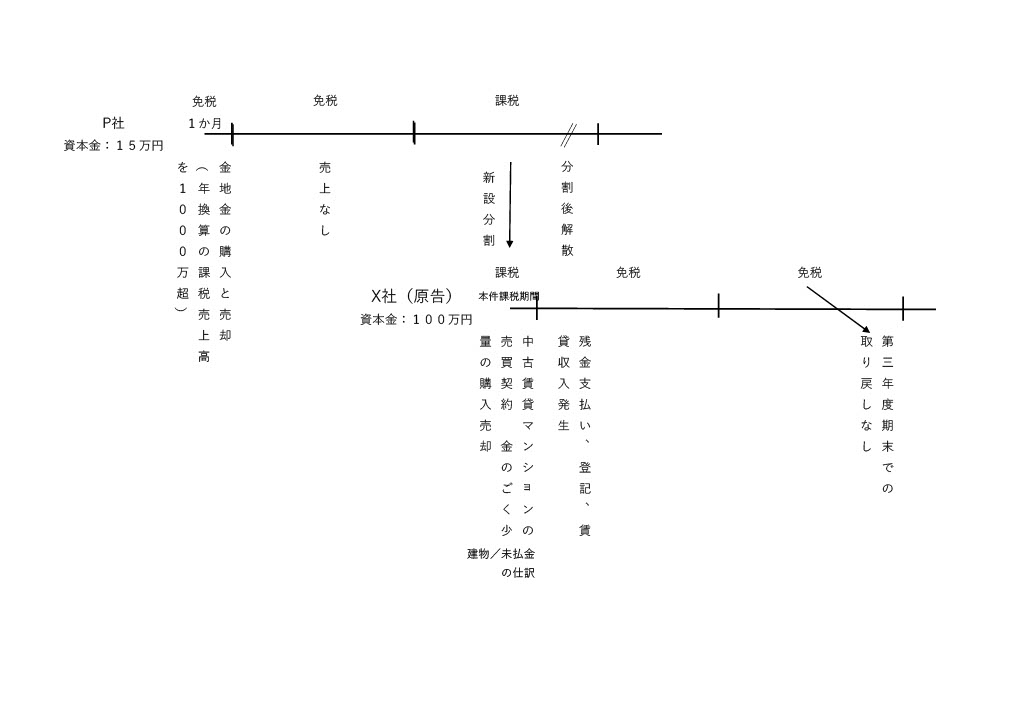

2.事案の概要

今回とりあげる事案は、法人の新設分割と金地金の取引を組み合わせて消費税の納税義務や一括比例配分法を用いた仕入税額控除の計算に必要な課税売上割合をコントロールしつつ、中古賃貸共同住宅(非課税売上に要する)の取得時期に消基通9-1-13ただし書きを適用して賃貸共同住宅に係る消費税について100%の還付を受けようとした納税者に対し、処分庁がただし書きの適用を否認し争いとなった3つの事案である。ほぼ同時期の同じ構造の事件で、同じ人物(税理士)が主体的にかかわっていたとされている。審判所、裁判所は、ほぼすべて国の主張を受け入れ、納税者の請求を棄却したが、国の主張をかならずしもそのままなぞらなかった部分、裁決、判決ごとの表現の違いや、審判所、地裁、高裁に進むにしたがって議論の深化も見られた。

なお、新設分割法人を利用する手法は平成22年税制改正後から平成27年の税制改正前まで(注 平成22年改正前までは新設分割という手の込んだ方法を用いずとも単に資本金1000万円以上の法人を設立すればよかった。また、平成27年税制改正によって封じられた。)に利用された手法である。

(a) 本件還付スキームのポイント

ポイント1 すでに入居者がいる賃貸マンションを一棟ごと購入する。次の手順で取得年は課税事業者となるように、3年目課税期間は免税事業者又は簡易課税事業者となるようにする。

1.少額資本金の合同会社Pを設立。設立事業年度は1か月以下とし、この期間の1年換算の課税売上高が1000万円超となるよう金地金の取得及び売却を行う。

2.P社の上記事業年度終了の日の翌日から1年以上2年以下の間にP社を分割してX社を新設する。X社の設立事業年度は1か月以下とする。分割後、適当なタイミングでP社を清算する。

3.X社の設立事業年度に賃貸マンションを取得する。同期間に金地金を取得売却し、課税売上割合をほぼ100%とする。ただし金の売却額はその期間の課税売上高(年換算)を1000万円以下となるように調整する。消費税の申告は一括比例配分方式で行い、マンション建物に係る消費税のほぼ全額の還付を受ける。

4.X社の第3事業年度は免税業者となり、消費税法第33条(課税売上割合が著しく変動した場合の調整対象固定資産に関する仕入れに係る消費税額の調整)の適用を免れる。

ポイント2 取得課税期間の住宅賃料収入をゼロとし、課税売上割合をほぼ100%とする。

賃貸マンションの取得にあたり、売買契約はXの設立事業年度中に行い、引き渡しはその翌事業年度とする。非課税売上である賃料は翌事業年度からの発生となるため、売買契約の日の属する課税期間の課税売上高は100%となる。消基通9-1-13ただし書きを適用し、売買契約があった日(売買契約の効力発生日)を課税仕入れの日とする。

原処分庁は、上記のうちポイント2を最大化するために納税者が利用した消基通9-1-13ただし書きの適用を否認し、更正処分を行った。

3事案におけるP, Xの具体的な課税期間や金地金の売買取引,賃貸住宅取得の売買契約の日、引渡しの日は表1にまとめた。以下処分庁の税務署名(博多税務署、西税務署、行橋税務署)を事案名とする。

(b) 売買契約、実行、経理、申告

売買契約書の内容

博多事案と行橋事案は、第三者間で交わされる通常の契約内容で、仲介業者が間に入っている。西事案については、原告代表者およびその関係者からの取得であり、契約書内容はよりシンプルに見える。

三事案に共通する契約条項は以下の通り。

- 売買契約からひと月以内に代金全額(契約日に手付を支払った場合には残額)を支払う。

- 代金全額の支払いと同時に引渡及び所有権移転登記申請手続きを行う。

- 固定資産税等の負担区分は、所有権移転登記の日とする。

- 本件不動産から生ずる収益については、建物等の引渡日(決済日)で区分し、その前日までは売主に、その日以後は買主に帰属する。

- 買主は、引渡しを受けた日をもって入居者との間の賃貸借契約の地位を承継する。

さらに、博多事案又は行橋事案では次の条項も含まれている。

- 所有権は、売買代金の全額が支払われたときに買主へ移転する。(博多、行橋)

- 売買契約の締結と同時に1000万円の手付を支払う。(行橋)

- 売主は、買主に受領済みの手付金の倍額を支払い、また買主は売主に支払済みの手付金を放棄して、それぞれ売買契約を解除できる。(行橋)

3事案とも売買契約書どおりに実行に移された。

(ii)原告の経理、申告

Xは、売買契約の締結日の日付で、未払金勘定を相手科目として、本件不動産を土地、建物及び建物附属設備勘定に資産計上した。

Xは、建物等の取得対価の額、仲介手数料の額、司法書士報酬の額の合計に係る消費税額を控除対象仕入れ税額に算入し、消費税の申告をした。

3.争点

1 建物の取得に係る「課税仕入れを行った日」の属する課税期間

2 更正処分は、信義則に反し違法か

(注、他に過少申告加算税の賦課にかかわる「正当な理由」の有無、司法書士手数料の課税仕入れの時期や、更正処分の理由付記についても争点となったが省略する。)

4. 争点1(建物の取得に係る「課税仕入れを行った日」の属する課税期間)

(a) 審判所での争い

審判所においては、主に消基通9-1-13(以下「本件通達」ともいう)ただし書きの解釈が争われた。

(原処分庁の主張)(博多事案、争点整理表より抜粋)

「課税仕入れを行った日」については、資産の「引渡しがあった日」とする基準(以下「引渡基準」という。)が原則であって、土地、建物等の固定資産については当該固定資産の引渡しの事実関係が外形上明らかでない場合に、例外的に資産の譲渡に関する「契約の効力発生の日」とする基準(以下「契約基準」という。)が導入されているのであり、引渡基準により「課税仕入れを行った日」が明らかである場合には、契約基準を適用することはできない。(下線筆者。以下同じ。)本件不動産について、その所有権が請求人に移転した日及び請求人がその使用 収益をできることとなった日が本件売主から請求人に本件不動産の「引渡しがあった日」であることは明らかである。したがって、本件不動産の「課税仕入れを行った日」は、原処分庁の主張する日である。

また、請求人の一連の取引を税負担の減少以外に合理的な目的を見いだし難いもので、消費税法の規定を租税回避の手段として濫用することにより、税負担を減少させるものと認められ、税負担の公平を著しく害するものとして許されず、本件のような場合にまで、通達の定めを形式的・画一的に適用することは適当でない。

(請求人の主張)

「本件通達は、一般の会計慣行を尊重しこれとの調和を図るとともに、所得税や法人税における取扱いとの統一性を保持するとの観点から、譲渡に関する契約の効力発生の日を資産の譲渡の時期としているときはこれを認めるとしたものであり、その文理からしても、「引渡しの事実関係が外形上明らかでない場合」といった条件の下、例外的にただし書の適用があると読むことはできない。」

また、処分庁の租税回避行為であるという指摘に対しては、

「収益物件を取得した際に、その個室を居住用とするか否かにより消費税額等に差が出るという不合理な差別を回避したものであること、請求人は、株主利益の最大化のために、適法な法令解釈の下に過大な税額を支払わないようにしたものであることからすると本件をいわゆる「租税回避」と同列に評価することはできない。 また、消費税法には法人税法などのように租税回避防止規定が設けられていないことからすると、消費税における租税回避は、合法的な節税である。」

と反論した。

(審判所の判断)

処分庁の主張の大半を受け入れ、請求を棄却した。

本件通達規定ただし書の趣旨は、固定資産の譲渡の時期をその引渡しのあった日とするのを原則とするものの、固定資産のうち、土地、建物等については、一般的にその引渡しの事実関係が外形上明らかでないことも多いことから、契約が有効に効力を発生し、かつ、譲渡に係る経理処理を適正に行っている場合に、契約の効力が発生した日をもって譲渡の時期とすることを特別に認めることにあると解される。

原則に基づいて「引渡しがあった日」が明らかに判断でき、ほかに合理的な理由が存在しないにもかかわらず、当事者が主観的意思のみによって形式的かつ画一的に本件通達ただし書を適用することによって租税負担の軽減を図ることとした場合には課税上弊害が生じる。租税負担の減少のみを目的とし、ほかに合理的な理由が存在しないにもかかわらず、形式的かつ画一的に本件通達ただし書を適用することにより租税負担を減少させた場合には、租税負担の公平を著しく害する特段の事情がある場合に当たり、そのような特段の事情がある場合には、本件通達ただし書を適用しないとする余地がある。(博多事案、福裁)(西事案、大裁もほぼ同じ表現。)

(b) 裁判所での争い

裁判所では、本件通達の解釈の前に、消費税法における「課税仕入れを行った日」(それと裏返しの関係にある資産の譲渡等を行った日)のそもそもの解釈が争われた。

(被告の主張)

国税通則法15条2項7号で「課税資産の譲渡等〔中略〕をした時」が消費税等を納付する義務の成立時期であるとされていることと、消費税法が資産の譲渡等により譲渡人の下で生じた付加価値が移転するのを捉え、消費税の課税対象としていることを併せ考えると、「課税資産の譲渡等」の日とは、その資産につき、その同一性を保持しつつ他人に移転することにより譲渡人の下で生じた付加価値が移転した日をいうものと解すべきである。

そして、当該資産が譲受人に引き渡されずに譲渡人の下にとどまっているのであれば、当該資産について生じた付加価値が譲渡人から譲受人に移転したとはいえないのであるから、「課税資産の譲渡等」の日とは、当該資産が譲渡人から譲受人に引き渡された日をいうものと解すべきである。(博多事案)

(その理解の上で、)本件通達ただし書は、土地、建物、構築物等については一般的にその引渡しの事実関係が外形上明らかでないことが多いところ、(中略)契約締結日という特定日を課税の時期の徴表とし、引渡しに準じた取扱いとすることにしたものである。すなわち、本件通達ただし書は、飽くまで、引渡しを認識することが困難な場合を補完する趣旨で設けられたものであり、資産の引渡しに関する事実関係が客観的に明らかな場合には、本件通達ただし書の適用は認められないというべきである。(博多事案)(西事案でも同様)

権利確定主義からの検討

「権利確定主義にいう権利の確定とは、(中略)単に権利の発生要件が満たされたというだけでは足りず、客観的にみて権利の実現が可能な状態になったことを要するというべきであり、権利の確定とは、権利の発生とは同一ではなく、権利発生後一定の事情が加わって権利実現の可能性を客観的に認識することができるようになることを意味するものと解される。したがって、権利の確定が認められるためには、権利の発生にとどまらず、当該権利の実現可能性を客観的に認識することができ、かつ、権利の実現(行使)が可能な状態となったことが必要であると解される。」

「消費税法における「資産の譲渡」についても、少なくとも、当該資産の所有権が譲渡人から譲受人に確定的に移転し、代金債権が成立することが必要と解される。

通達ただし書の「契約の効力発生の日を資産の譲渡の時期としているとき」とは、契約の効力発生の日を当該資産に係る所有権の確定的な移転の時期としている場合等、契約の効力発生の日を資産の譲渡の時期とすることが権利確定主義に反しない場合を意味するものと解すべきである。」

「法人税法においても、不動産取引について当該不動産の引渡時期が明らかな場合には、当該引渡時期が収益計上の時期となるのであり、法人税基本通達においても、本件通達と同様に、納税者の自由な選択適用を認めるものでないことは明らかである。」

原告に租税回避行為の意図があったことも触れているが、主張の中心ではなくなっている。

(原告の主張)

原告は、消費税導入の経緯を取り上げ、「消費税法が施行された直後において、仕入税額控除に関する課税仕入れを行った日については、原則として、当該事業者が法人税又は所得税の所得金額の計算において計上することとされている費用の計上時期による旨の見解が示されていたことにも照らすと、固定資産の課税仕入れを行った日は、法人税又は所得税における帳簿との事実上の平仄を合わせ、固定資産の譲渡(譲受け)の日とすべきであり」と述べ、本件通達と同様の通達が法人税、所得税にあること、法人税、所得税では通達ただし書きの選択可能性を当然に認めているのであるから、消費税においても「固定資産の譲渡に係る引渡しのあった日又は契約の効力が発生した日のいずれかを選択して課税仕入れを行った日とすることができると解すべきである」と主張した。また、「本件通達ただし書には、引渡しの事実関係が客観的に明らかか否かで区別する旨の内容は全く示されて」いないことを強調し、「消基通は、引渡しの日について諸事情を考慮し、引渡しの日が不明な場合でも一定の結論が出せるように基準を示している」[1]から、本件通達を被告のように解すると、ただし書きを適用できる場面がないことになると主張した。

また、被告のいう権利確定主義についても、「権利が確定的に発生した場合を一義的に定めることはできず、複数の基準があり得るものであり、不動産の取引においては契約の効力が発生した日も権利が確定的に発生した場合の基準として合理的なものとして本件通達ただし書に記載されているのである。」「法人税法における課税対象となる所得の額の算出のためには、最終的に会計基準によるのではなく、法人税基本通達等によって具体的な解釈基準が定められているところの法律により定められた基準に従った益金又は損金の額への算入が根拠となる」と反論した。

さらに、不動産売買の「契約の効力が生じれば、その権利の実現の確実性が相当高いといえることから、契約の効力発生の日を収益の計上の基準とすることは、同法22条2項、4項により許容される」とも主張した。

(裁判所の判断)

博多事案地裁

ほぼ被告の主張通りの理由をもって原告の請求を棄却した。

(i) 法律解釈

「通則法15条2項7号が、課税資産の譲渡等をした時をもって消費税等を納付する義務の成立時期とするものと定めており、消費税法は、課税資産の譲渡等に係る消費税の課税標準額としての「対価の額」につき、「対価として収受し、又は収受すべき一切の金銭又は金銭以外の物若しくは権利その他経済的な利益の額」と定めている。同法は、課税資産の譲渡等の時期について、納税者の恣意を許さず、課税の公平を期すという観点から、対価を収受する権利が確定した時点でその収受すべき対価を取得したものとして、その時点の属する課税年度の課税対象とする立場に立つもの」

「課税資産の譲渡等による対価を収受する権利が確定した時点で、課税資産の譲渡があったとみるのが相当であり、「課税仕入れを行った日」についても、課税資産の譲渡等による対価を収受する権利が確定した日をいうものと解するのが相当である。

消費税は、(中略)付加価値税の性質を有しており、消費税法が資産の譲渡等により譲渡人の下で生じた付加価値の移転する時点を捉えて消費税の課税対象としていることからすれば、当該資産について生じた付加価値[2]が譲受人に確定的に移転したといえる時点をもって、課税資産の譲渡等による対価を収受する権利が確定したものと捉えるのが相当である。(中略)対価を収受する権利が確定したというためには、権利が発生したというだけでは足りず、客観的にみて権利の実現が可能な状態になったことを要するというべきである。

固定資産の譲渡等については、引渡しという外形的事実があれば、通常その対価である権利の実現が客観的に可能な状態となり、権利が確定したということができるのであって、本件通達は、その趣旨を確認的に定めたものにすぎないものといえる。したがって、本件通達ただし書も、権利確定主義に反する取扱いを認めるものではなく、契約においてその効力発生日を当該資産の譲渡の日と定めている場合に、当該契約の効力発生日をもって権利が確定したと認められる事情があるときは、その日を「課税仕入れを行った日」とすることも同号に反しない旨を確認する趣旨のものにすぎないと解される。」

(ii) 事実認定

上記の法律解釈を基に権利が確定した日がいつであるかが検討された。

「本件売主は、平成25年12月2日に、売主としての履行義務を果たしたということができるから、本件建物に係る売買代金請求権が客観的にみて実現可能な状態となった時点、すなわち、同請求権について権利が確定した時点は、同日であると認めるのが相当である。本件売買契約の成立日の時点では売買代金請求権が抽象的に発生していたにとどまり、客観的にみて権利の実現が可能な状態になったということはできない。」

本件通達の文理を重視せよとする原告の主張に対しても「本件通達ただし書は、権利の実現が未確定である場合にまで、契約の効力発生日をもって「資産の譲渡等」の時期とすることを認めるものとは解されない。また、本件通達は、その文言に照らしても、権利の実現が未確定の場合にまでただし書が適用されるとの誤解を納税者に抱かせるものともいい難い。」と述べて退けた。

博多事案高裁

高裁は、地裁の判決を踏襲しつつ、原告の補充主張を一つ一つ検討し、これを退けた。また「資産の譲渡」の時期について、消費税と法人税・所得税で同じにすべきとする原告の主張については「控訴人が補充主張で指摘する消費税法の立法の経緯等を踏まえて考えたとしても、課税における基礎に関する事情を異にする消費税法と法人税法等との間で、「資産の譲渡」の課税上の処理を当然に同一に解すべきものとする根拠を見いだすことはできない。」とし、また原告の行った会計処理についても、「権利の確定時期に関する会計処理をする上では、取引の経済的実態からみて合理的なものとみられる収益計上の基準の中から、当該法人が特定の基準を選択し、継続してその基準によって収益を計上している場合には、同法上もその会計処理を正当なものとして是認すべきと解される一方、権利の実現が未確定であるにもかかわらずこれを収益に計上したり、既に確定した収入すべき権利を現金の回収を待って収益に計上したりするなどの会計処理は、一般に公正妥当と認められる会計処理の基準に適合するものとは認め難いものというべきである。」とした。

西事案地裁

西事案の地裁判決も、被告が主張する日を課税仕入れの時期と判断したが、他の判決と少し表現が異なっている。そこでは、「課税資産の譲渡等の時期とは、当該課税資産の譲渡等が現実に行われた時、すなわち、資産の譲渡においては、原則として、当該資産に係る権利(所有権)が移転した時をいうものと解するのが相当である」と、所有権の移転という概念が中心に据えられている。恐らく資産の譲渡等の譲渡という言葉が一般に所有権の移転を表す言葉であることを重視したからではないかと推測する[3]が、控訴審では所有権という言葉は全て削除され、別の言葉を用いた判断となった。また、西事案地裁は、被告の、「資産の引渡しに関する事実関係が客観的に明らかな場合には消基通9-1-13ただし書の適用は認められない」との主張を原告側の理解に立って排斥した[4]が、この部分も控訴審で全て削除された。

西事案高裁

「資産の譲渡等による対価を収受すべき権利が確定した時点で、当該資産の譲渡等があったと解するのが最も適切である。」「対価を収受すべき権利が確定したといえるか否かについて、客観的に認識可能な事情を基礎として判断することは、納税者の恣意を許さず、課税の公平を期するという観点にも合致する。『課税仕入れを行った日』とは、仕入れの相手方において、当該資産の譲渡等について、同時履行の抗弁などの法的障害がなくなり、対価を収受すべき権利が確定した日をいうものと解するのが相当である。」

「本件建物の売買契約においては、売買代金全額の支払と建物の引渡し及び所有権移転登記手続が同時履行とされ、(中略)固定資産税の負担及び収益の帰属も同日の経過をもって売主から買主に移転するものとされているのであって売買契約の締結日の時点では、売買代金支払請求権が発生したものの、売主においてこれを行使することが法律上可能な状態にはなかった」

行橋事案地裁

行橋事案地裁では、譲渡の取引に関する諸事情を考慮した上で建物の現実の支配がいつ移転したかを判断すべきこと、その時期が譲渡に係る権利又は債務が確定するに至った状態が生じた日であり資産の譲渡等の時期であるとした。

「譲渡に係る権利又は債務が確定するに至った状態が生じた日が客観的に明白な場合がある一方、例えば、諸般の事情から各契約当事者の給付等が段階的に複数回に分けてされるなど、外見上は上記の当該譲渡に係る権利又は債務が確定するに至った状態が生じた日が必ずしも明らかでない場合も生ずるが、後者のような場合には、契約上買主に所有権がいつ移転するものとされているかということだけではなく、代金の支払に関する約定の内容及び実際の支払の状況、登記関係書類や建物の鍵等の引渡しの状況、危険負担の移転時期、当該建物から生ずる果実の収受権や当該建物に係る経費の負担の売主から買主への移転時期、所有権の移転の登記の時期等の取引に関する諸事情を考慮し、当該建物の現実の支配がいつ移転したかを判断するのが相当である。」

「このような状態を欠くにもかかわらず、納税者に自由な選択権を与え、契約の締結の日を資産の譲渡の時期とすることを認めることは、許容し得ない」

そして、契約が成立したことを示すとされる手付についても「本件売買契約が締結された日に交付された金員は、いわゆる解約手付であり、本件売買契約を締結した当事者の双方に、本件売買契約の解除権が留保されていたことになる。売買契約が締結された日には、本件建物の取得に係る権利又は債務が確定するに至った状態が生じていたものとは認め難い」とした。

行橋事案高裁

高裁では、「契約の締結の日であっても、契約条項や両当事者の意思等に照らし、その実体において、その時点で当該譲渡に係る権利又は債務が確定するに至ったと認められる事案であれば、ただし書に基づいて契約の締結の日が資産の譲渡の時期と認められることになる。」と両当事者の意思という要素の重要性も指摘した。

5. 争点2 信義則違反

原告は「本件通達ただし書は、消費税法30条1項1号の解釈として、同法制定当時から本件更正処分等まで四半世紀以上もの期間、明文で納税者の選択可能性を明確に認める旨公表され続けてきたもの。原告は、このように公的見解として長期間にわたって広く周知され、信頼されてきた解釈を信頼し、これに沿って本件確定申告を行った。原告による本件建物の取得に係る課税仕入れを行った日の判断につき、上記解釈が認められないとは、本件通達の文言上、全く読み取ることができない。」「原告に消費税等の還付を受ける目的があったというが、そのような目的の有無は、信頼の有無とは全く関連性のない事情であり、考慮されるべきでない。」(行橋事案地裁)などと主張し、本件更正処分等は、信義則に反して違法なものであると訴えたが、審判所、裁判所は、昭和62年10月30日最高裁判決の判断基準を引用しながら退けた。

(福裁)「請求人が、消費税等の還付を受けるためだけの目的で、ほかに合理的な理由が存在しないにもかかわらず、あえて経理処理を行って恣意的に本件通達ただし書を適用して消費税等の多額の還付を求めたことは、租税負担の公平を著しく害する特段の事情がある場合に当たるというべきであるから、本件において、本件通達ただし書の適用は認められないのであり、上記のような消費税等の還付を受けるためだけの目的で恣意的に本件通達ただし書を適用したことについて、信義則の法理が適用されないことは明らかである。」

(大裁)「請求人が本件通達規定ただし書の規定する契約基準を適用したことは、租税負担の公平を著しく害すると認められるから、本件において、納税者間の平等、公平という要請を犠牲にしてもなお課税処分に係る課税を免れさせて納税者の信頼を保護しなければ正義に反するというような特別な事情が存するということはできない。」

博多事案地裁判決は、「本件通達ただし書は、権利の実現が未確定である場合にまで、契約の効力発生日をもって「資産の譲渡等」の時期とすることを認めるものとは解されない。また、本件通達は、その文言に照らしても、権利の実現が未確定の場合にまでただし書が適用されるとの誤解を納税者に抱かせるものともいい難い。そうすると、原告の主張は、前提を欠くものといわざるを得ない。」と租税の公平性をもちだすまでもなく原告の主張を退けた(西事案地裁も同様)

行橋事案地裁判決は、確定申告の際に税理士が代理人として関与していることを挙げ、「本件建物の取得又はいずれも、権利確定主義に基づいて認定されるべきものであるところ、そのことは、税理士であれば、誰しもが承知しているはずの見解であり (中略)。そうすると、原告は、権利確定主義に基づいてすべき「課税仕入れを行つた日」の認定を誤って、いまだ収受すべき金銭又は金銭以外の物若しくは権利その他経済的な利益が確定していない日を「課税仕入れを行つた日」とすることを前提として本件確定申告をした結果、本件更正処分等を受けたにすぎず、原告に生じたとされる不利益は、税務官庁が原告に対して表示した公的見解を原告が信頼した結果に起因するものではなく、自らがした事実認定の誤りに起因するものであるということができる」と納税者の落ち度をより重視する指摘となった。

行橋事案高裁では、通達の表現ぶりについて、「碓かに、本件通達の表現ぶりや被控訴人によるその説明ぶりについては、必ずしも明解なものとはいい難く、今後の改善が期待されるところではあるが」としながらも「消費税法や制度の趣旨を総合的に考慮すれば、本件において『課税仕入れを行った日』につき控訴人が主張するような解釈が採り得ないことは明らかというべきであるから、控訴人に生じた不利益は、結局、本件通達の解釈や消費税法の解釈を自ら誤ったことに基づく事実認定の誤りに起因するものであるというほかない。また、本件更正処分等が公平性を有しないとする点については、これを認めるに足りる具体的な根拠が示されていないし、いずれにしても、個別事案の特性に応じて、異なる対応や判断がされることは否定し得ないし、そのこと自体が不当ともいえない。」とした。

6. 検討

(i)消基通9-1-13ただし書きについて

1年半ほど前、ある研究会で消費税法に詳しい実務家の方がこの問題を取り上げられ、消基通9-1-13のただし書きについて、これまで、当然に選択適用を認めているものと考えていた旨発言されていた。通達の書きぶりからは、引渡の時期が明らかな場合にはただし書きを適用する余地がないと読み取ることは困難である。消費税法基本通達逐条解説には、「固定資産のうち、土地、建物、構築物等については、一般的にその引渡しの事実関係が外形上明らかでないことが多いので」契約日基準を認めることした、と国が裁判で述べた考え方に沿った記述がみられるが、引渡の時期が明らかな場合にはただし書きを適用する余地がないとまではされていない。実際、上記事案と同様の売買契約に従って決算日前に売買契約を結び翌事業年度初めに引渡を行うような取引は五万と行われているわけで、その決算日を境に課税事業者が免税事業者になったりするなどいずれの事業年度で資産の譲渡等が行われたのかの判断が、通算納税額に大きく影響する場合においても、明らかな租税回避的行為が伴っていなければ、引渡しの日が明らかだからという理由で、いわゆる契約日基準が否認された例はなかったのではないか。消費税導入前後において契約日基準を否認したかのような事例はあるが[5]、そこでの論理は、契約内容または契約締結後の処理状況から「売買において契約日をもつて本件土地建物の譲渡の時とする合意があつたと認めることはできない」と、ただし書きの適用条件である「契約効力発生の日を資産の譲渡の時期としている」こと自体を否認するものであった。

ただ、通達ただし書きが、いかなる場合でも納税者による契約基準の選択を認めているとまではいえない。というのは、所得税における類似の通達、所基通36-12(山林所得又は譲渡所得の総収入金額の収入すべき時期)では、ただし書きのなかにはっきりと「納税者の選択により」「申告があったときは、これを認める」と書かれているのであるが、消基通9-1-13や法基通2-1-14ではシンプルに「契約効力発生の日を資産の譲渡等の時期としているときはこれを認める」「契約の効力発生の日において収益計上を行っているときはこれを認める」とされているだけだからである。

筆者は、消基通9-1-13ただし書きについて、基本的に納税者の選択適用を認め、課税上著しい弊害がある場合にのみその適用を否認できるとすることが適当であると考える。即ち審判所で課税庁が主張したように「消費税法の規定を租税回避の手段として濫用することにより、消費税等の負担を減少させ、税負担の公平を著しく害する場合にまで、通達の定めを形式的・画一的に適用することは適当でない」との理解で運用を行うべきであると考える。

ii)消費税法における資産の譲渡等の時期について

博多事案高裁判決が指摘したように、消費税法と法人税法等との間で「資産の譲渡」の課税上の処理を当然に同一に解すべきものとは思われないが、両法とも権利確定主義の考え方に立っているため、結果として原則一致することとなる。また、事業者の計算の便宜のために設けられた時期に関する通達も基本的に両法でその時期を一致させるように作られている。節税や資金繰り目的で、資産の譲渡等(消費税)の時期と益金損金参入時期や資産の取得時期(法人税法)が異なった申告をするためには、相当の理由が必要であろう。

一方、消費税法と所得税法との間では、一部に資産の譲渡等の時期と収入すべき時期に違いがみられる。両法の通達を見ると、譲渡所得における土地家屋等の譲渡の時期、そして不動産の貸付に係る賃料の収入すべき時期の扱いが異なっている(前者についてはただし書きの部分の違い)。この違いは、所得税法における「収入すべき金額」と法人税法における「益金の額に算入すべき金額」の違いによるものと考えられる。

個人事業者は、消費税の課税売上高を所得税の収入金額をもとに計算していることが多いと思われるが、その結果、消費税の通算納税額に違いが生じるような場合には、税務調査時に修正を迫られる可能性がある。

消費税法基本通達には、課税仕入れの時期について、会計慣行や納税者の事務負担を考慮して設けられた独自の緩和通達がいくつか見られる。建設業者の未成工事支出金や自ら固定資産を建設した場合の建設仮勘定については、完成時期に課税仕入れを行ったものとして消費税の計算ができる。(消基通11-3-5ただし書き、11-3-6ただし書き)とされている。これらの扱いは、経理実務を考慮したものであり、消費税法の解釈から導き出されるものではない。また、通達の形をとってはいないが、所有権移転外リース取引が法人税法において譲渡とされ、資産計上の後リース期間定額法による減価償却をしていくことが原則となったあと、消費税法においてもリース資産の引き渡し時に資産の譲渡等があったものとした扱いとなったが、対応が困難な中小企業が多く存在するとの税理士会からの訴えによって従来通りリース料を支払った日の属する課税仕入れとすることが事実上認められている。課税仕入れの時期を一定の制約のもと納税者の選択にゆだねるこれらの扱いは、納付すべき通算消費税額に影響を及ぼす場合がある。免税事業者の期間に建設が始まった未成工事や固定資産に係る課税仕入れに対してただし書きを適用することで、それらが、原則課税の期間に引渡し又は完成した場合にその引渡又は完成した期間で仕入税額控除をすることができることになる。前者については、消法36条(納税義務の免除を受けないこととなつた場合等の棚卸資産に係る消費税額の調整)によって同じ結果を生ずることとなるが、後者についてはただし書きの適用で通算納付税額が少なくなる。課税資産の譲渡等については、免税事業者のそれには消費税等に相当する額を含んでいない(消法28条の解釈)が、課税仕入れについてはそうではない(消法36条)。そのため、課税仕入れの時期をどの時点とするかが通算納付税額に影響を与える場合が生じるように見える。

(iii)金地金の売買を利用した賃貸住宅の取得に係る消費税の還付、及び住宅の貸付が非課税売上とされていることについて

金地金の売買を利用して課税売上割合をコントロールすることによって、賃貸住宅の取得に係る消費税の還付を受け、かつ第3事業年度の課税期間での通算課税売上の計算による取り戻しを避ける(又はできるだけ小さくする)ということが一部で行われているという話は数年前に耳にした。そうした手法は、課税の公平上無視できない問題があり、近いうちに何らかの手当が行われるとは予想していた。

国税庁は、平成31年度税制改正意見において「課税売上割合の見直し…」として「…課税売上割合に含めると事業者の事業実態から乖離することとなる場合には、当該資産の譲渡に係る売上高を課税売上割合の計算から除外する」ことを要望していた。TAINSが情報公開請求により入手したこの文書の多くは黒塗りとなっていたが、この部分は一見して金地金取引のことであるとわかった。この意見を見た時には、「事業者の事業実態から乖離」していることをどう定義するかの問題があるため、この方向での実際の改正は難しいと感じていたのだが、令和2年の税制改正において「住宅の貸付の用に供しないことが明らかな建物以外の建物であって高額特定資産に該当するもの」の課税仕入れについては仕入税額控除制度の適用を認めないという形で解決が図られた。この改正は、同時に中古の賃貸住宅を仕入れて売却するというビジネスモデルを採用していた業者が被っていた不合理な扱いをも解決するものであり、うまい解を見つけたなという印象を持った。

現行法令の適切な運用や法令改正によって、トリッキーな手段を用いた租税回避を封じていくことは課税の公平のために必要なことである。しかし、賃貸住宅の取得や維持管理に必要な経費に係る消費税の控除が基本的に認められていないことに納得がいかないと感じる事業者は多い。本件の原告も、博多事案控訴審において、「そもそも控訴人は、(中略)「住宅の貸付け」が消費税法制定後の平成3年改正によって非課税取引として追加される以前は、本件建物等の購入についても課税仕入れとしてその支払った消費税額につき仕入税額控除を受けていたのであり、この改正による非課税は、仕入税額控除の鎖が断ち切られ、税の累積を招き、歪みを生じさせる」と付加価値税における非課税の問題点[6]を挙げ、「還付を受ける結果となったとしても、それは、歪みが是正され付加価値税の本来の姿を取り戻したというにすぎず、何ら非難されるべきことではなく、むしろ、付加価値税の趣旨に適う結果とすらいえる。」との主張を行っている。

消費税及び地方消費税の税率が平成26年4月前の5%から5年半の間に10%まで引き上げられた。この間、事業者が消費税の転嫁がスムーズに行えるように政府によるキャンペーンが行われたが、住宅貸付業者は取り残された。消費税率の引き上げによって、修繕費、委託管理費その他の経費の税込み金額は確実にアップしたにも関わらず、それを賃料に反映させることは難しい。入居者から見れば、住宅の貸付は非課税なのだから、消費税率が引き上げを理由にした家賃の値上げに理解を示すことは困難だからである。

日本においては住宅家賃が非課税とされているが、付加価値税を導入している海外においてはどのようになっているのであろうか。これらを調べ比較検討した研究はすでになされていると想像するが、その文献を入手して読んでみたいものである。

[1] 消基通9-1-13が準用する消基通9-1-2により、引渡しの日が常に明らかにできるから、課税庁のいう引渡の日が明らかでない場合にのみただし書きが適用できないという主張は矛盾しているという意味。

[2] 原告が控訴審において「付加価値という言葉は消費税法にはない」と批判したこともあり、高裁判断ではこの言葉は使われていない。

[3]名古屋高裁平成9年4月9日判決(TAINS Z223-7899) (所有権の移転の時期という言葉が使われている)を参考にした可能性もある。

[4] 前掲注1参照

[6] 付加価値税の父モーリス・ローレが非課税について「付加価値税の癌」と評したことを引用

スキーム図

表1 3事案の経過等

|

|

博多事案 |

西事案 |

行橋事案 |

|

処分行政庁 |

博多税務署 |

西税務署 |

行橋税務署 |

|

P社資本金 |

150,000 合同会社 |

300,000 合同会社 |

|

|

P社課税期間 |

平成24年6月1日~6月30日 |

(平成23年9月×日~9月30日) |

平成23年5月11日~5月31日 |

|

上記課税期間中の金の売買 |

6/1 857,400円購入 6/13 857,400円で全量売却 |

9/12 980,550円で購入 9/26 全量売却 |

5/23 金地金300gを購入 5/30 1,242,990円 全量売却 |

|

新設分割 |

平成25年11月5日 |

(平成25年6月10日と推察) |

(平成25年4月24日と推察) |

|

X社資本金 |

1,000,000 株式会社 |

1,000,000 株式会社 |

|

|

本件課税期間 |

平成25年11月5日~11月30日 |

平成25年6月10日~6月30日 |

平成25年4月24日~4月30日 |

|

上記課税期間中の金の売買 |

11/14 44,580円で購入 11/20 42,750円で全量売却 |

6/17 5g を23,475円で購入 6/26 20,915円で全量売却 |

4/25 5g 購入 4/26 全量売却 |

|

売買契約の日 |

平成25年11月15日 |

平成25年6月28日 |

平成25年4月25日 |

|

売買代金支払い等 |

平成25年12月2日 |

平成25年7月31日 |

平成25年5月30日 |

|

その他 |

平成25年12月6日に管理会社との間で賃貸借及び管理契約(12/2~) |

|

手付1000万円 |

|

不動産購入対価(土地+建物) |

970,000,000 |

72,800,000+71,085,000 |

700,000,000 |

|

建物・構築物購入対価(税込) |

798,140,856(司法書士報酬、仲介手数料を含む) |

71,085,000 (71,181,510) 差額は固定資産税 |

613,622,313(司法書士報酬を含む) |

|

否認された消費税等 |

30,423,523+7,605,880 |

2,738,526+684,631 |

24,155,116+6,038,779 |

|

更正処分 |

平成27年5月29日 平成29年6月27日(一部取消) |

平成28年3月28日 |

平成27年5月26日 平成29年6月27日変更 |

|

審査請求 |

平成27年10月27日 |

平成28年9月13日 |

TAINS未収録 |

|

裁決 |

平成28年10月21日 |

平成29年8月21日 |

|

|

訴え |

平成29年 4月 1日 |

平成29年4月 1日 |

|

|

地裁判決 裁判長 |

平成31年3月14日 森英明 |

平成31年3月15日 古田孝夫 |

平成31年3月15日 朝倉佳秀 |

|

高裁判決 裁判長 |

令和元年12月4日 八木一洋 |

令和元年9月26日 定塚誠 |

令和元年9月26日 菅野雅之 |

無申告加算税/期限内申告書提出の意思・確定申告書の記載事項

無申告加算税/期限内申告書提出の意思・確定申告書の記載事項

区分:消費税

大阪国税不服審判所 平成30年6月5日裁決(棄却)(TAINS: F0-5-249)

1.はじめに

私たち税理士は、税務申告における法定申告期限に常に注意を払っている。その期限に一日でも遅れると、たとえうっかりミスによるものであって、すぐにそれに気づいて申告したとしても本税の5%相当の無申告加算税が課されてしまうという原則があるからである。

以前はこのうっかりミスを救う手立てはなかったが、関西電力事件(平成14年分消費税及び地方消費税、本税247憶円、無申告加算税12億円)の司法決着(大阪地裁平成17年9月16日判決、棄却)を受けて、平成18年度の税制改正において国税通則法(以下「国通法」)が改正され、一定の救済制度が作られた。具体的には、平成19年1月1日以降に法定申告期限が到来する申告について、法定申告期限までに納税をすませ、かつ過去5年以内に同じ税目について無申告加算税等を課されていないことなどを条件に、申告期限から2週間(平成27年度改正によってひと月)以内の期限後申告に限り、法定申告期限までに申告の意思があったとして無申告加算税が課されないこととされた(国通法第66条第6項〈当時、平成28年改正から第7項〉、国通法施行令第27条の2)。そして、所得税や個人消費税について振替納税を利用している納税者については、法定申告期限までに納税することが事実上不可能であるため、「当該期限後申告書を提出した日まで」の納税とされた。

しかし、振替納税利用者に対するこのような規定では、うっかり納税前に期限後申告書を提出してしまって国通法66条7項の適用が受けられないということが起こりがちなのである。今回取り上げた事案は、消費税及び地方消費税(以下単に「消費税等」という)の振替納税を利用している個人事業者が、消費税等の納税と期限後申告書の提出の順番を間違えたため後に無申告加算税を課税されてしまったことにたいして審査請求をしたというものである。法令解釈という観点からは、請求棄却という結論は当然だと考えるが、立法論的観点からは、現在の法令の規定ぶりは納税者間の公平という点で疑問を感じざるを得ない。

この事案にはもう一つの側面がある。請求人の申告が期限後申告となってしまった原因は、納税者(おそらくその納税者から依頼を受けた税理士法人の職員)が過年度の申告書を当年の申告書と間違えて提出してしまったためである。現在、ほとんどの税務申告書は何らかのコンピュータソフトを利用して作成されるが、作成したデータをいざ印刷したり、電子申告したりする際に、自分が意図したファイルと違うものを読みだしてしまうリスクが存在する。私自身が税理士として駆け出しだった十数年前に同様の失敗をしかけた経験があるため、この事案は相当リアルに感じた。

本事案の検討を通じ、こうしたミスを防ぐためにどのような注意を払わなければならないか、また万一ミスをしてしまったときにどのように対処するかを改めて考えてみた。

2.事案の概要

審査請求人(請求人)が、平成28年1月1日から平成28年12月31日までの課税期間(平成28年課税期間)の消費税等の法定申告期限までに、課税期間を平成27年1月1日から平成27年12月31日までの課税期間と記載した消費税等の確定申告書(本件先行申告書)を提出し、法定申告期限後に、課税期間を平成28年課税期間と記載した消費税等の確定申告書(本件後続申告書)を提出したところ、本件後続申告書が、期限後申告書に該当するとして、無申告加算税の賦課決定処分が行われた。これに対し請求人が、本件先行申告書は平成28年課税期間の消費税等の確定申告書であり、期限内申告書に該当することから、本件後続申告書は期限後申告書ではないなどと主張して、原処分の全部の取消しを求めた。

-基礎事実-

請求人は弁護士業を営む者であり、従来から消費税等の納税について振替納税を利用していた。平成27年分の消費税申告書は平成28年3月15日に提出した。

平成29年3月15日、課税期間として平成27年1月1日~平成27年12月31日と記載した申告書(本件先行申告書)を提出した。税額その他の記載内容は平成27年分申告書と同じである。この申告書は平成28年分の所得税と同時に郵送提出された。

平成29年4月26日、請求人事務所事務員は、平成28年課税期間の消費税等の確定申告について、誤って平成27年課税期間と記載した消費税等の確定申告書を提出したとしてこのような場合における本件先行申告書及び加算税の取扱いについて問い合わせた。

平成29年4月28日、課税期間として平成28年1月1日~平成28年12月31日と記載された申告書(本件後続申告書)が所轄税務署に到達した(請求人の関与税理士法人から簡易書留で提出、通信日付は4月26日)。

平成29年4月27日、請求人は平成28年分消費税等の本税を金融機関窓口で納付した。

平成29年5月31日、無申告加算税の賦課決定処分が行われた。

3.争点

(1)本件後続申告書は、平成28年課税期間の消費税等の期限後申告書であるか。

(2)仮に、本件後続申告書が期限後申告書である場合、本件後続申告書の提出は、通則法第66条第7項に該当するか。

4.納税者の主張

争点1について

以下の理由から、本件先行申告書は平成28年課税期間の消費税等の確定申告書であり、本件後続申告書は修正申告書であって期限後申告書ではない。

イ)本件先行申告書は平成28年分の所得税の確定申告書と同時に郵送提出され、その控えは、収受受付印が押印された所得税の確定申告書の控えと同時に請求人に返送された。

ロ)請求人事務所事務員は4月26日の問い合わせ時に本件先行申告書が平成28年分課税期間の消費税等の確定申告書である旨と税務署担当者に伝えた。

争点2について

請求人は、本件税務署担当者から、本件後続申告書の至急の提出を求められ、通信日付が翌日以降になることを避けるために、わざわざ簡易書留郵便により本件後続申告書の提出をしたものである。このような場合について、通則法第22条を適用し、請求人を不利に扱うことは、同条の趣旨に合致しないから、本件後続申告書の提出日は、到達主義による日(平成29年4月28日)とすべき。そうすると、通則法施行令第27条の2第1項第2号に該当する。

仮に、本件後続申告書の提出日が平成29年4月26日とみなされたとしても、本件後続申告書に係る消費税等の納付日が本件後続申告書の提出日より1日遅いことをもって、形式的に、通則法施行令第27条の2第1項第2号に該当せず、通則法第66条第7項に該当しないとするのは、誠実な納税者の適正な申告納税の意欲を削ぐような結果となることを避けるという同項の制定の趣旨を逸脱するものである。

また、本件税務署担当者は、請求人事務所事務員からの問い合わせに対し、本件後続申告書の至急の提出を求めるとともに、無申告加算税について、一般的に、法定申告期限から1か月以内に申告書の提出及び納付をすれば賦課されない旨の指導をしたが、申告書の提出と納付を同時にしなければ賦課される旨の指導はしていない。請求人は、このような誤った指導に従って、速やかに申告及び納付をしたのであるから、本件後続申告書の提出が通則法第66条第7項に該当しないとして無申告加算税を賦課することは、信義則に反するものである。よって、本件後続申告書の提出は、通則法第66条第7項に該当するとすべき。

5.審判所の判断(処分庁の主張とほぼ同じ)

審判所は次のように述べて請求人の主張を退けた。

-争点1について-

消費税法、消費税法施行規則、租税特別措置法の規定により、個人事業者は、その年の12月31日の属する課税期間の翌年3月31日までに、当該課税期間の初日及び末日の年月日その他一定の事項を記載した申告書を税務署長に提出しなければならないとされている。本件先行申告書に、課税期間の初日の年月日として平成27年1月1日を、末日の年月日として平成27年12月31日を記載していたことから、本件先行申告書は、平成28年課税期間の消費税等の確定申告書ということはできない。一方、本件後続申告書に課税期間の初日の年月日として平成28年1月1日を、課税期間の末日の年月日として平成28年12月31日を記載していたことから、本件後続申告書は、平成28年課税期間の消費税等の確定申告書と認められる。本件後続申告書の通信日付印は平成29年4月26日であるから、本件後続申告書は、同日に原処分庁に提出されたものとみなされ、本件後続申告書は期限後申告書である。

請求人の主張するような事情を考慮することになれば、本件後続申告書の記載事項自体をもって、本件後続申告書がいつの課税期間の消費税等の申告書であるかを判断することができず、租税法律関係の安定性を害することになるから、請求人の主張は採用することができない。

-争点2について-

通則法第66条第7項によれば、期限後申告書の提出があった場合であっても、通則法施行令第27条の2第1項各号に該当するなどの要件を満たす場合には、無申告加算税は賦課されないところ、同項第2号は、当該期限後申告書に係る納付について口座振替納付の依頼を税務署長が受けていた場合について、当該期限後申告書に係る納付すべき税額の全額が、当該期限後申告書を提出した日までに納付されていたときという要件を規定している。

本件後続申告書の提出日は、通則法第22条により、平成29年4月26日とみなされる一方、請求人は、本件後続申告書に係る納付すべき税額の全額を平成29年4月27日に金融機関にて支払っており、すなわち本件後続申告書の提出日後に支払ったこととなる。

したがって、請求人は通則法施行令第27条の2第1項第2号の要件を満たすものではなく、本件後続申告書の提出は、通則法第66条第7項に該当するものとはいえない。

-請求人の主張について-

通則法第22条は、納税申告書が郵便又は信書便により提出された場合の提出日について、その郵便物又は信書便物の通信日付印により表示された日と「みなす」と規定しており、個別的な事情により、通信日付印により表示された日以外を提出日とすることを認めていないものと解されるから、この点に関する請求人の主張は採用することができない。

無申告加算税は、法定申告期限までに納税申告書の提出がなければ、原則としてその納税者に対し課されるものであり、国通法66条7項及び施行令27条の2第1項2号は、その例外として無申告加算税の賦課されない要件について、具体的に規定していることからすると、その要件を満たさない場合にまでも、その他の事情を考慮することによって、国通法66条7項を適用ないし類推適用することはできないというべきである。

請求人は、本件税務署担当者が、申告書の提出と納付を同時に行うべきことに言及せずに、法定申告期限から1か月以内に申告書の提出及び納付をすれば、無申告加算税が賦課されないと指導し、請求人がこの誤った指導に従って、速やかに申告及び納付をしたのであるから(無申告加算税を課すことは)信義則に反するものであると主張する。しかしながら、請求人が主張するような本件税務署担当者の指導があったことを認めるに足りる証拠はない。仮に、請求人の主張するような税務署担当者の指導があったとしても、当該指導は、税務署長等のように一定の権限を有する者ではない一担当者がしたものであって、これをもって、税務官庁の公的見解の表示とはいえないから、上記特別な事情があるということはできない。

6.考察

裁決書では、税務署に電話相談をしたのが事務所職員とあるが、その後の経緯を見ると関与税理士法人の職員ある可能性が高い。実際のリアルな経過はつぎのようなものではなかったか。

平成29年4月26日、請求人は自身の通帳を確認したところ、前日に引き落とされるはずの平成28年分消費税等の引き落としがないことに気づき、申告書作成提出を依頼した税理士法人に連絡した。連絡を受けた税理士法人の担当職員は、手元にある申告書控えを確認し、提出していたものが平成27年分の申告書であったことに気づき、即座に所轄税務署に連絡、相談した。次いで平成28年分の申告書をプリントアウトし納付書も作成、これらを即日請求人に届け、捺印をもらい、申告書はその日のうちに簡易書留で所轄税務署に郵送。請求人は、翌27日に金融機関窓口にて納税した。

電話相談を受けた税務署職員は、無申告加算税が課されないためには申告書の提出までに納税を済ませることが必要とまでは指導しなかった可能性が高いと思われる。そのような表現で指導していれば間違える可能性はまずない。その税務署職員はせいぜい同時に納付すれば良いとまで言っただけなのではないか(裁決書にも同時という言葉が出てきている)。しかし同時という言葉では、同じ日でなくてはならないのか、多少前後してもよいのかわからない。ここで、この税理士法人の職員は根拠条文をしっかり確認すべきであったのだが、自分のミスで依頼者に迷惑をかけてしまったとあせっていたのであろう、とにかく早く申告書を提出しなければならないと考えてその日のうちに簡易書留で提出したのではないだろうか。

-争点1について-

審査請求の中で納税者は先行申告書が平成28年課税期間の消費税等の期限内申告書であるとの主張を行った(争点1)が、これはあとになって考えた理屈だと思う。4月26日に後続申告書を提出した際には、その後続申告書を期限後申告書であると考えていたに違いない。しかし、賦課されないと思っていた無申告加算税が課されてしまい、また、常識的には認められるべき国通法66条7項の適用が条文解釈上無理があることがわかったため、事実認定で争いの余地がある争点1が主張されたのだろう。

しかし、提出された消費税等の申告書が過年度の申告書と全く同じ内容のものである場合、たとえそれが当年の所得税の申告書と同時に提出されている場合であってもそれを当年の消費税等の申告とみなすことには無理がある。錯誤により先行申告書を提出したのでその先行申告書が無効という理屈はあり得るが今回のケースではその主張は意味がない。過年度の課税期間を記載した申告書が当年の申告書と認められる可能性がある状況とは、当年分として新たに作成した申告書に課税期間の開始日と終了日を書き間違えて提出してしまったというような場合だろう。処分庁も課税期間の記載だけがすべてと主張しているわけではない。処分庁はその主張の中で、「本件先行申告書に平成27年課税期間の内容を記載した書類は添付されているが、その他の書類は添付されていない」と提出された申告書の内容が前年とおなじであったことも先行申告書が期限内申告書でなかった理由の一つとして挙げている。おそらく総合的に判断するということであろう。

-争点2について-

国通法66条7項が作られた趣旨からいえば、この事案についても無申告加算税を課さないこととするほうが公平ではないか。つまり、納税を待ってから期限後申告書を提出した者と、未提出となっていることに気づきすぐに期限後申告書を提出し、その翌日に納付をした者と比較した場合、前者のみを救い後者を救わないとするのは明らかに不公平である。だが、この不公平さを解消しつつ、振替納税を利用しない者との公平を保つことは意外と難しい。立法者も、国通法66条7項はあくまで恩恵的な措置に過ぎないのであるから、そこに多少の不公平が含まれていてもかまわないと考えたのかもしれない。

-最後に―

申告書、届出書等に記載すべき年月日を誤ってしまうといったミスは時として致命的になり得る。こうした単純ミスは、提出までのどこかの時点で一定のチェックを行うことで防げるものではあるが、確定申告期など数多くの業務をこなさなくてはならない時期にはそのチェックをすり抜けてしまう恐れもある。私たち税理士は、自分の使用している申告書等の作成システムの特徴を知り、また自らの申告書作成提出手順を折に触れて見直し、どのようなミスを犯してしまいがちなのかを考えその予防につとめなければならない。また、万一ミスを犯してしまった場合には、(たとえ税務署等の職員に相談するとしても)自ら法令通達等を確認した上で次善の策をとる必要があるのである。

関係法令

(郵送等に係る納税申告書等の提出時期)

第二十二条 納税申告書(当該申告書に添付すべき書類その他当該申告書の提出に関連して提出するものとされている書類を含む。)その他国税庁長官が定める書類が郵便又は信書便により提出された場合には、その郵便物又は信書便物の通信日付印により表示された日(その表示がないとき、又はその表示が明瞭でないときは、その郵便物又は信書便物について通常要する送付日数を基準とした場合にその日に相当するものと認められる日)にその提出がされたものとみなす。

(無申告加算税)

第六十六条

次の各号のいずれかに該当する場合には、当該納税者に対し、当該各号に規定する申告、更正又は決定に基づき第三十五条第二項(期限後申告等による納付)の規定により納付すべき税額に百分の十五の割合(期限後申告書又は第二号の修正申告書の提出が、その申告に係る国税についての調査があつたことにより当該国税について更正又は決定があるべきことを予知してされたものでないときは、百分の十の割合)を乗じて計算した金額に相当する無申告加算税を課する。ただし、期限内申告書の提出がなかつたことについて正当な理由があると認められる場合は、この限りでない。

一 期限後申告書の提出又は第二十五条(決定)の規定による決定があつた場合

二 期限後申告書の提出又は第二十五条の規定による決定があつた後に修正申告書の提出又は更正があつた場合

2~5 省略

6 期限後申告書又は第一項第二号の修正申告書の提出が、その申告に係る国税についての調査があつたことにより当該国税について更正又は決定があるべきことを予知してされたものでない場合において、その申告に係る国税についての調査通知がある前に行われたものであるときは、その申告に基づき第三十五条第二項の規定により納付すべき税額に係る第一項の無申告加算税の額は、同項及び第二項の規定にかかわらず、当該納付すべき税額に百分の五の割合を乗じて計算した金額とする

7 第一項の規定は、期限後申告書の提出が、その申告に係る国税についての調査があつたことにより当該国税について第二十五条の規定による決定があるべきことを予知してされたものでない場合において、期限内申告書を提出する意思があつたと認められる場合として政令で定める場合に該当してされたものであり、かつ、法定申告期限から一月を経過する日までに行われたものであるときは、適用しない。

国税通則法施行令

(期限内申告書を提出する意思等があつたと認められる場合)

第二十七条の二

法第六十六条第七項(無申告加算税)に規定する期限内申告書を提出する意思があつたと認められる場合として政令で定める場合は、次の各号のいずれにも該当する場合とする。

一 法第六十六条第七項に規定する期限後申告書の提出があつた日の前日から起算して五年前の日(-省略-)までの間に、当該期限後申告書に係る国税の属する税目について、法第六十六条第一項第一号に該当することにより無申告加算税又は重加算税を課されたことがない場合であって、同条第七項の規定の適用を受けていないとき。

二 前号に規定する期限後申告書に係る納付すべき税額の全額が法定納期限(当該期限後申告書に係る納付について、法第三十四条の二第一項(口座振替納付に係る通知等)に規定する依頼を税務署長が受けていた場合又は ―省略― 場合には、当該期限後申告書を提出した日。以下この号において同じ。)までに納付されていた場合又は当該税額の全額に相当する金銭が法定納期限までに法第三十四条の三第一項(第一号に係る部分に限る。)(納付受託者に対する納付の委託)の規定による委託に基づき納付受託者に交付されていた場合若しくは当該税額の全額について法定納期限までに同項(第二号に係る部分に限る。)の規定により納付受託者が委託を受けていた場合

貸付金債権の存否及び評価/評価通達の合理性・回収可能性・特別の事情の有無

貸付金債権の存否及び評価/評価通達の合理性・回収可能性・特別の事情の有無

区分:相続税

東京地方裁判所 平成30年3月27日判決(棄却)(控訴)(TAINS: Z888-2192)

東京高等裁判所 平成30年9月27日判決(棄却)(確定)(TAINS: Z888-2234)

0.はじめに

同族会社に相当な額の貸付金債権のある役員が、その債権を回収しないまま死亡した場合、その死亡した役員の相続税の計算においては、その回収が常識的に見て極めて困難な場合であっても、相続開始時点でその会社が明らかに経営破綻しているという事情がない限り、その債権は債権額で満額評価されてきた。これまでの数々の裁決・判決によれば、たとえその同族会社が経営不振の結果相当の債務超過となっていても、相続開始前後において一定の売り上げを上げているなど営業を継続している場合には、財産評価基本通達(以下「評価通達」という)204に従って債権額で評価すべきであるとして、ゼロ評価又は相続開始時点での会社の清算価値で評価すべきであるとする納税者の主張を退けてきた。[1]

このような判例がある以上、我々税理士は、関与先会社に役員等からの相当額の債務を見出した場合、その債務の返済の可能性、その債権者の相続開始時期の遠近、会社の繰越欠損金の額等を総合的に検討し、必要とみれば、債務免除やDES(Debt Equity Swap:債務の株式化=貸付金の現物出資)等を実行することになる。しかし、常にそのような時間的余裕が与えられているわけではない。返済が事実上困難だと思いつつ、相続開始はまだ大分先のことだからと考えていた債権者が突然死亡することもありうる。そのような場合に、債権額で満額評価することには相当抵抗がある。

評価通達205には「課税時期において次に掲げる金額に該当するときその他その回収が不可能又は著しく困難であると見込まれるときにおいては、それらの金額は元本の価額に算入しない。」とあるが、筆者の知る限り、回収が「著しく困難であると見込まれるとき」として、課税時期に倒産等の事実が生じている場合以外にこれを認めた裁決・判決を知らない。(債務者が個人である場合に破産等の事実がなくとも納税者が勝った裁決例はある。[2])

しかし、売上不振、赤字、債務超過額の程度を大きくしていけば、どこかで回収が「著しく困難」と判断すべきラインが存在するはずである。過去の判決・裁決は、納税者の争いのラインを下げ続ける歴史であった。今回取り上げる判決もその流れにある。課税庁の主張や裁判所の判断に特に目新しい点はなかったが、争訟ラインの最低記録を更新した事案であると思われること、課税時期において被相続人及び相続人が債務会社の経営と無関係であったこと、そして判決文中に詳細な事実経過や納税者側の主張が詳細に記載されていたことなどが興味深かったので詳細に検討してみることとした。

目次

1.事案の概要

2.争点

3.当事者の主張

4.裁判所の判断

5.検討

・争点1について

・争点2について

・原告はどのように行動すればよかったのか

・債務会社の顧問税理士ができたこと

・債務超過会社に対するDESのリスクについて

1.事案の概要

原告は、母Bの相続に係る相続税の申告において、K社に対する貸金債権が存在しないものとした申告書を提出したところ、更正処分を受けたためその取消しを求めた。

前提事実

a)K社について

△△年設立(設立から平成12年まで原告の父Aが代表者、その後現在までC〈Aとの間の親族関係はないと思われる。〉が代表者)原告は昭和58年から現在まで本件会社の取締役として登記されている。)

b)経過

| H○○年 | 父A死亡 (相続人は母Bと原告) |

| H20年12月20日 | A相続について、5738万円余りのK社に対する貸金債権(以下「本件債権」という)をBが取得する旨の遺産分割協議書を作成した。 |

| H20年12月22日 | A相続に係る相続税の申告書を提出した。 |

| H××年 | B死亡 (以下「本件相続」という。原告が唯一の相続人) |

| H24年3月29日 | 本件相続について本件債権は存在しないものとした申告書(課税価格1476万円、納付すべき税額0円)を提出した。 平成25年8月、K社は処分行政庁からの照会に対し、本件相続開始時に債権者を被相続人とする借入金残高が5738万円、未払利息0円であった旨を回答した。 |

| H26年5月 | 処分行政庁は本件相続開始時において、本件債権がBの相続財産であったと認定し、相続税の課税価格を7671万円、納付すべき税額を200万円余りとする更正処分及び過少申告加算税の賦課決定処分をした。 |

原告は、異議申し立てと審査請求を経て本件訴えを提起した。

2.争点

争点1 相続開始時点における本件債権の有無

争点2(ア)評価通達205の「その他その回収が不可能又は著しく困難であると見込まれるとき」に該当するか

(イ)評価通達によらないことが相当と認められる特別の事情が有るといえるか

3.争点に対する当事者の主張

争点1について

(被告の主張)

本件債権は、昭和50年に発生し、その後も存続していた。Aの相続によりBが本件債権を取得した。本件相続開始時点において、本件債権の債権額は5738万円余り。

被告主張の根拠

・K社の法人税申告書「借入金及び支払利子の内訳書」、総勘定元帳の役員借入金勘定

・A相続開始時のK社による残高証明書、A相続に係る遺産分割協議書

・K社代表者Cの原処分庁担当者からの「貸付金等照会書」への回答

・本件相続開始時以降に、本件会社と原告との間で5738万円余りの本件債権があることを前提に本件債権の整理交渉が行われていた

(原告の主張)

本件相続開始時点において、本件債権は存在しない。

イ)当時の原告の認識・行動をもって本件債権の存在を推認するのは不合理である。

原告は、本件相続の開始前にはK社の経営に一切関与しておらず、本件債権の存在について正確な判断をすることはできなかった。Cが本件債権は存在しないとの認識を示していたことから、原告は本件債権が基本的には存在しないと考えていた。

ロ)AはK社に対し、本件債権について、Aの死亡を停止期限とする債務免除の意思表示をしていた。

Cは、(Aから事業を引き継ぐ際に)返済はAが生きている間だけでいいかと聞いたところAから了承を得た旨、これは、CがAに対し、独立して仕事をしたい旨を述べたところ、Aから事業を引き継いでほしいと言われたため、引き継ぐのであれば多額の借金が会社に残っているまま引き継ぐのを避けるため、毎月10万円はAが生きている間だけ返済するという約束をしたからである旨、平成16年8月ごろまで毎月10万円ずつを役員給与という形で現金を支払った旨、平成16年12月から平成19年2月までAの預金口座に毎月10万円ずつ振り込んだ旨を供述した。(異議調査時)

Aは自分が死亡したら債務免除するとは言ってなかったが、借入金の返済はAが生きているうちでよいと述べたため、Aが自ら死亡したら債務免除をすると述べたのと実質的には同じことであると理解した旨を供述した。(調査時)

ハ)(仮にAの死亡を停止期限とする債務免除でないとしても、)

原告はAの死亡後にCと面談した際に、Bの使者又は代理人として債務免除の意思表示をした。

原告は、A相続に係る相続税の申告を依頼したD税理士より原告がK社の取締役とされていたこと、K社の決算書にAからの借入金が記載されており本件債権が存在していること、Aの通帳に毎月10万円ずつ返済らしきものがあることを伝えられた。原告は、本件債権の存在について疑問に思っていたが、D税理士から決算書は一般的に正しいと見なされるから申告しないといけないと言われたため、申告せざるを得ないと判断した。さらに、原告はD税理士から本件会社には本件債権を返済できる体力がないと伝えられた上で、次の相続の際に同じことが起こるため、本件会社に対して本件債権を放棄する意向を伝えたほうがよいと言われた。

原告は、主に本件会社の決算書から本件債権を「消して」もらい、次の相続で税金が発生しないようにするため、平成21年11月~平成22年1月にCと面談をした。原告は、Cがそもそも本件債権が存在していないという認識を持っていることをこのときに初めて知った。原告は、Cに対し、本件会社の決算書から本件債権を「消してほしい」と伝えたが、Cが税金の話をして渋っていたため[3]、原告らは、決算書に載っていると税金がかかるからそれではこちらが困る、ともかくそちらで処理して欲しいと重ねて伝えた。原告はこの際、Cに対し120万円の返済を求めたが、これは、Aの存命中の部分について未払金があるのであれば支払うべきであると考えたからである。原告は、本件債権全額のうち一部を請求している意識を有していたものではない。

(原告の主張に対する被告の反論)

- Aの死亡を停止期限とする債務免除について

・同主張を裏付ける契約書などの客観的な証拠は、一切見当たらない。

・原告が引用するCの各供述は、K社及びC自身の他の行動と矛盾するものであるから信用性を欠く。少なくとも、C自身も、実際にはAの発言を債務免除の意思表示をしたと実質的に同じであるとは理解していなかった、あるいは、Cはその程度の発言しかしていなかったというべきである。

- 原告ないし本件被相続人による債務免除の主張について

・原告は本訴に至るまで上記債務免除の主張をしていない。

・原告は、平成25年9月3日付の通知書をもって、Cに対し、原告が有する本件会社の株式や本件債権と本件会社の預金とを交換するよう求めていた。

・原告が本件面談において、Cに対して「決の算書から消して欲しい」との発言を裏付ける証拠はない。仮に「決算書から消して欲しい」と発言をしていたとしても、このような発言を債務免除の意思表示と解すべき判例等や一般的な商慣習は見当たらない。

(原告による再反論)

原告が、本訴に至るまで上記債務免除の主張をしなかったのは、Cに対し、次の相続で税金が発生しないよう決算書から「消してほしい」と伝えたのみであるため、さほど重要な事実だと認識していなかったためである。本訴提起後に、原告自身と原告代理人との事実経過の確認の際に、このようなやり取りがあったことが発覚し、主張するに至った。

被告は、原告が平成25年9月3日付けの通知書によって、本件債権と本件会社の預金とを交換するよう求めていることをもって、原告が債務免除の意思表示をしたとはいえない旨を主張する。しかし、原告は、同年8月上旬に本件相続に関する税務調査を受け、同月26日に再度税務署から呼び出しを受け、税務署から原告に対し本件相続に関して5738万0272円の本件債権が相続財産に加算される旨伝えられ、これを受けて同月27日に通知書を発送したが、その目的は、原告が、Aの存命中は10万円ずつ支払う約束があった旨のCの発言から、そもそも本件債権は存在しないか、存在しても120万円であると考えていたため、同通知書を発送すれば、平成21年時点のCの発言に符合する回答がされ、税務署を説得する資料になると考えたからであって、貸付金の回収を実際に図る目的ではなく、Cの本件債権に対する認識を確認するために通知したものである。

被告は、「決算書から消して欲しい」との発言が債務免除の意思表示には当たらない旨を主張する。しかし、これは、事実経過を無視して文言の表面にのみ着目した主張にすぎない。原告が本件面談に至ったのは、D税理士から、本件債権が存在している前提で、本件債権を放棄する意向を伝えたほうがよいと言われ、その専門家の意見を尊重したからであり、原告としては、Cとの面談の結果によっては、債務免除の意思表示を行う予定であった。ところが、原告は法律及び会計の専門知識に乏しく、Cに本件債権を放棄する意向を伝えるに当たって、債務免除という適切な表現を知らず、決算書に記載されている本件債権の記載が削除されれば、当然に本件債権はなくなるものと思い、「決算書から消して欲しい」と述べたものである。

争点 2(ア)について

(被告の主張)

(貸付金評価に関する評価通達の定めについての一般的解釈を述べたあと、本件について)

K会社の平成17年6月期ないし平成23年6月期における経常利益の平均は約83万円の赤字であるものの、同期間の売上高の平均は約1905万円である。また、本件相続開始時を含む事業年度である同月期以前金融機関から新たな融資を受けていたことも考慮すると、K社は損失が生じているものの、積極的に営業を継続していたと認められる。

そして、本件相続開始時現在において会社更生手続などの法的な処理が行われていた事実はなく、さらに、K社の同期間における債務超過額は、多いときで約6386万円、少ないときで約5743万円、平均約6029万円、K社の負債の多くは、本件債権が平均して約80%を占めていた上、本件債権については、返済期限の定めや利息の取決めがなく、直ちに返済が求められるものではなかった。また、K社の純資産の金額は、全体としてみれば、確かに、経常的に債務超過の状態ではあるものの、純資産の金額から本件債権の金額を除くと、債務超過額は大幅に減少するばかりか、債務超過から資産超過へ転じる決算期も見受けられる。

同期間におけるK社の負債に占める金融機関からの借入金の割合は、平均して約6%と少なく、しかも、その返済が滞ったことはなかった。K社が経済的に破綻していることが客観的に明白で、本件債権の回収の見込みがない又は著しく困難であると確実に認められるものであったとはいえない。

そして、K社が債務超過であることや、純損益の金額が赤字であるといった状況は、本件相続開始時の相当以前から発生していたのであって、このような状況下にありながらも、K社が長年にわたって事業を継続していることは、正に、債務超過であるとか、経常的に赤字であるからといって、評価通達205(1)ないし(3)に定める各事由と同程度に、K社が経済的に破綻していることが客観的に明白であるとは認められないことを裏付けるものである。

(原告の主張)

評価通達205の「その他その回収が不可能又は著しく困難であると見込まれるとき」について、評価通達(1)~(3)の事由以外にもその実質的価値に影響を及ぼす要因は、多種多様なものが考えられ、必ずしも法的倒産手続や任意整理手続などが実施されておらず、かつ営業も継続しているような場合であっても、貸付金債権等の実質的価値が額面金額に満たない事態は存在する。したがって、上記(1)ないし(3)の事由に準ずるものであって、同視し得る事態に当たらない場合であっても、貸付金債権等の回収可能性に影響を及ぼし得る要因が存在し得ることがうかがわれる場合には、評価時点における債務者の業務内容、財務内容、収支状況、信用力などを具体的総合的に検討したうえで、その実質的価値を判断すべきである。

仮に、評価通達205の「その他その回収が不可能又は著しく困難であると見込まれるとき」に関する被告の解釈が正当であるならば、例えば法的倒産手続や任意整理手続などが実施されておらず、営業は継続しているような場合であるが、事実上債権の回収が不可能な場合でさえも額面通りの課税がされることになり、納税者の側から見ればもはや担税力がない場面で課税されていることにほかならないところ、担税力がないにもかかわらず課税することは、国民の財産権を不合理に制限しているものといえ、憲法29条に反する。また、運用上違憲といえないとしても、少なくとも原告に適用される限りにおいては、本件会社から原告が5738万0272円もの本件債権を回収することができないことは明らかであるため、評価通達205に関する被告の解釈を前提に、本件各処分を行うことはその適用において憲法29条に反する。

・K社から本件債権を回収できる見込みはないこと

K社は○○などを製作しており、社員数はCを含めて2名、年間売上高は1700万円程度の小規模な会社である。K社は少なくとも平成19年以降現在に至るまで常に債務超過状態にある。さらに、本件債権は、同年以降7年間、本件会社の総資産の4.70倍から5.95倍を推移している。本件相続発生時の決算期(平成23年6月期)において、返済原資となる現預金は480万円余りにすぎず、担保の目的となる不動産も所有していない上、そもそも総資産は1143万円にすぎない。5738万円の資金調達を行うことは不可能である。

本件相続発生時の前後において、継続的に当期純損失が生じている。仮にK社が本件債権の返済を継続するとして、返済期間は、K社の各期ごとの入金額と出金額を分析し、年間の返済可能金額を出すと、平成17年6月期から平成24年6月期までみても、平均年間30万円にすぎない。そうすると、本件債権の返済には191年もの歳月がかかる。なお、K社では、少なくとも平成19年から平成25年までの7年間、法人税の支払実績がない。

また、Cの後継者なども育成されておらず、今後、企業としての成長が望める状況でもない、加えて、研究開発費など商品開発のための支出はなく、平成23年6月期以降は広告費の支出もなくなり、経営改善に向けた企業努力が図られた形跡はなく、実際、平成24年6月期から平成26年6月期の3年間は営業損失を計上し続けており、本件会社の営業状況は改善しておらず、本件会社の役員報酬が、役員報酬としては低額のままで増額していない[4]ことからも、本件会社の営業状況が改善していないことが読み取れる。以上のとおり、本件会社は、営業損失が継続して発生する状況にあり、その営業状況が改善される見込みもない。したがって、事業が継続したとしても、本件債権を返済する原資を得ることは困難であり、本件債権を回収できる見込みはない。

仮に、本件会社が事業を継続し、返済を続けるとしても、本件会社の営業状況は改善されず、よくても現状維持にとどまると予想されるから、本件会社からの返済は多く見積もっても、過去にAに支払ってきたとされる月額10万円が限界であり、仮に、その金額による返済が続いたとしても、原告が61歳であることからすると、原告の存命中に全額が返済される可能性は高くなく、貸付金の回収の見込みはない。[5]

一般的には継続的に金融機関から新たな借入れがある事実から実質的に破綻していないという評価を導き出し得るが、K社は、L銀行に定期預金を350万円ほど預入しており、その定期預金が借入金の担保になっていることから、同銀行からの借入れがあることをもって、実質的に破綻していないとはいえない。

・被告の主張について

K社の債権者に対する返済が遅滞又は停止していたなどの事実はないが、K社が本件債権について直ちに返済していれば、他の債権者への返済が滞るため、本件債権は、そもそも返済が望めないのである。

現に営業活動をしていることと、本件債権の返済が可能か否かは別問題である。K社の2000万円の売上金は、そのほとんどが経費に費消されており、1年当たり30万円程度しか残らないのであって、K杜に急激な業績回復がなければ返済原資が作れないことになるが、そのような事情は一切見られない上、被告が指摘する売上金や金融機関からの借入れの事実をもって、原告がK社から5738万円余の本件債権を回収することが可能であるなどとは到底いえない。仮に本件債権が返済期限の定めがないものであるならば、本件債権は債権者が履行を請求すれば弁済期が到来するから、請求時にK社には直ちに支払義務が生じることとなり、本件債権は直ちに返済が求められるものでないとはいえず、被告の主張はその前提を欠く。仮に、本件債権が存在しているとして、原告がK社に対して本件債権の返還を求めて訴訟を提起したとしても、本件会社に本件債権全額を一括返済する資力がないことは明らかであり、本件債権がK社の負債の多くを占めている分、むしろ本件においては破産など法的倒産手続にも直結するのである。

(被告の反論)

評価通達の適用があるか否かの判断を、債務者が借入金を一括返済するだけの資力があるか否かによって判断するものではない。そもそも、本件相続開始時において、K社が債権者から借入金の一括返済を求められていた事実も見当たらず、そのような訴訟を提起しているわけではない。

争点(2)イについて

(原告の主張)

仮に、評価通達205に一般的な合理性が認められるとしても、評価通達によらないことが相当と認められるような特別の事情のある場合には、他の合理的な時価の評価方式によることが許されるものと解するのが相当である

M(公認会計士?)が算定した本件債権の評価額は871万1000円であり、また、原告主張の事実からすれば、本件債権について回収可能性に影響を及ぼし得る要因が存在することは明らかである。そして、本件更正処分における課税標準の増額分のうち、92.63%が本件債権を評価したことによるものであり、本件更正処分の大半を占めている。本件債権の加算がなければ、原告には、相続税の申告義務がないのは明らかであり、本件債権の加算が課税処分のうち、決定的に重要な項目をなしている。仮に、本件債権の加算があったとしても、その評価額が4087万0576円を超えなければ原告に相続税の納付義務がない。本件債権の評価は高くとも871万1000円、まして、本件債権の評価は本件で課税が生じることになる4087万0576円にはならないことは明らか。

仮に、上記の特別の事情があるといえないとしても、無利息である元本に通常の利率(基準年利率)年1.5%による複利現価率を乗じて評価すべきである。返済期間191年(年30万円返済)の本件債権の現在価値は332万8055円となる。月額10万円を返済するとすると、返済期間は47年間で現在価値は2851万7995円となる。Cの発言からすれば、本件債権について当初は返済期限の定めはなかったものの、月10万円ずつ支払う約束を行った時点で本件債権の残額を10万円で除した月数を返済期限とする合意がされているという認識をCが持っているとみることもできる

(被告の主張)

本件評価は、何ら法令等の規定に基づかないもので、評価する者の立場によって異なる評価額が算出されてしまう方法で算出されたものであるから、このような方法により算出された評価額が、評価通達に定める評価方法に基づき算出された本件債権の評価額を下回るからといって、特別の事情が存在するとは認められない。

評価通達は、204により、額面金額による評価を原則としつつ、例外的に205により、貸付金債権の回収が見込めない金額を考慮しているのであるから、回収可能性に影響を及ぼし得る要因は、評価通達の定めによらないことが相当と認められるような特別の事情とはいえない。

原告は、本件債権について、返済期間を踏まえて現在価値に引き直すべき旨を主張する。しかし、本件債権は、本件相続開始時において、本件被相続人から返還の催告がなされていないものの、本件相続開始時後において、相当の期間を定め、弁済期間を設けずに弁済を求め得る可能性もあるのであって、将来の弁済期を考慮した割引計算を行う必要は認められない。

4.裁判所の判断

1)認定事実

ほぼ被告の主張にそった事実認定をした。

- a) A相続開始後、本件相続開始前の原告とCとの面談

原告は、平成21年11月ないし平成22年1月頃Cと本件面談をし、本件債権について、Aが存命中に未払であった120万円のみでも弁済することなどを申し入れた。これに対し、Cは、何とか返すという趣旨の返答をした。

- b) 本件相続開始時におけるK社の本件債権に対する認識

原処分庁の「貸付金等照会書」に対する回答(前出)

- c) 本件相続開始後の原告と本件会社との間での交渉

原告は、平成23年12月、公認会計士の同席の下にCと面会し、Cに対し、本件債権について、返せる範囲で少しずつでも返済してほしいという要望を伝え、また、原告は、Cに対し、…、返済した分だけ法人税の負担にならないよう債務免除するのもやぶさかではないという話をした。これに対し、Cは、原告に対し、車のローンの支払があるため、返済は3か月程度待ってほしいとの話をした。

原告は、本件相続において、本件債権等が原告の相続財産とみなされ不利に取り扱われるおそれがあるなどとして、弁護士に対し、本件債権等の整理を依頼した。原告から上記依頼を受けた代理人弁護士は、K社に対し、平成25年8月27日付け通知書を送付し、原告はAが保有していた株式及び貸付債権等を相続により取得して保持しているところ、上記債権が原告の相続財産と看做されるおそれがあるなど、不当に遺産の評価がなされて、不利に取扱われるおそれがあるため、上記債権の整理も併せて依頼を受けているなどと通知した。

上記通知書を受領したK社は、平成25年8月29日付けで、原告に対して回答書を送付し、本件債権に関して、借入金5738万0272円(相続開始時)については、将来の相続財産になるおそれがあるということで、毎期、法人の課税上負担にならない金額を、債務免除を受けるということで減少させていくという話をした経緯があり、実際に、平成24年6月期では150万円、平成25年6月期では300万円を減少させ、今後も毎期減少させていくなどと回答した。

上記の回答書を受領した原告は、K社に対して平成25年9月3日付けの通知書を送付し、原告の申入事項のうち債権と株式全部の譲渡について、株式全部と貸付金6653万0272円及びこれに対するA死亡の翌日からの月10万円の金利全部とK社の定期預金352万6991円を原告に交換譲渡してほしい旨を通知した。

2)争点に対する判断

ほぼ全て被告の主張を認めた。

争点1について

K社は、本件相続開始時において、5738万0272円の本件債権が存在するものとして自社の会計処理等をし、原告は、本件相続開始時において、同額の本件債権が存在したものとして債権の行使をしたものであるということができるから、本件相続開始時に本件債権が存在していたことが認められるというべきである。

AがAの死亡を停止条件とする債務免除をするとの意思表示を明示的にしたと認めるに足りる証拠はない。A相続開始時の事情に鑑みると、Aが債務免除の意思表示をしたとは認められない。

(CがAから生前にのみ債務を返済してくれればよいと言われた旨の原告主張について。)「(Aの)上記発言が認められるとしても、同発言は、その文言上は、Aの死亡後に本件債権をどのように扱うかについて、確定的なことをいうものとまではいえない」

(高裁判決では、さらにCの「控訴人から了承を得ながら免除を受けていくつもりです。」という発言から「A死亡を停止条件として本件債権の残高が免除となるとは、C自身も認識してはいなかったことが明らか」とし、また、調査担当者の「C社長は、何の証拠もないと証言しました。C社長は、A氏が口頭でそのように発言したと記憶しているだけで、自分がそう理解しているだけだ、という趣旨の証言をしました。」との発言から、「Cの上記供述から直ちにAが上記発言を行ったこと自体を認定することはできない。」とした。)

(原告の「決算書から消してほしい」との発言について)

「仮に同発言がされたことが認められるとしても、交渉過程での発言の一つにすぎず、確定的に法的効果を発生させる発言であるとまで認めるに足りる証拠はなく、かえって、原告は、調査において、K社の平成24年6月期及び平成25年6月期に本件債権につきそれぞれ150万円及び300万円の債務免除益が計上されていることについて質問された際に、K社には誠意が全く感じられなかったため、本件債権に関して、K社のために債務免除した事実はなかったし、したつもりもないと述べており、また、本人尋問において、平成23年12月の時点では、本件債権について債務免除をしていなかったと認識していた旨を供述しているのであって、上記発言が、原告がCに対して本件債権について債務免除の意思表示をしたものとは認められない。」

争点2(ア)について

被告の主張を全面的に採用。本件債権は「その回収が不可能又は著しく困難であると見込まれるとき」に当たるとはいえないとした。

高裁『控訴人は、当審において、評価通達205にいう「その回収が不可能又は著しく困難であると見込まれるとき」とは、本件債権のような貸付金債権で、とりわけ債務者が法人の場合には、債務者の債務超過の状態が著しく、現にその債務を弁済するための資金を調達することができないだけでなく、将来においても調達することが著しく困難であることが明らかに認められる場合をいうものと解すべきであり、これらの判断に当たっては、債務者の業務内容、財務内容、収支状況、信用力、債務者の返済状況など債務者側の事情のみならず、債権回収に必要な労力や債権額と取立費用との比較衡量などの債権者側の事情、その他経済的環境等一切の事情を踏まえ、社会通念に従って総合的に判断すべきであると主張する。しかし、相続税法22条の「時価」を判断するに当たり、財産評価の一般的基準が評価通達によって定められ、原則としてこれに定められた画一的な評価方法によって、当該財産の評価を行うことは、税負担の公平、納税者の便宜、徴税費用の節減といった観点からみて合理的であることは、原判決が説示するとおりである。そして、貸付金債権については、債務の内容が金銭の支払という抽象的な内容であり、通常は元本及び利息の金額を一義的に定めることができるものである一方、市場性がなく、取引相場のように交換価値を具体的に示すものはないから、評価通達204が、原則として、貸付金の価額を元本の金額と既経過利息との合計額で評価すると規定し、評価通達205が、例外として、債務者が手形交換所において取引停止処分を受けたとき等、債権金額の金部又は一部の回収が不可能又は著しく困難であると見込まれるときに限り、それらの金額を元本の価額に算入しないとしているのは、貸付金債権の上記性質に照らして合理的なものということができる(貸し倒れリスクを何らかの方法で評価して減額することは、その客観的かつ適切に評価する方法を見出し難い上、上記の貸付金債権の性質からすると、採用することができない。)。また、評価通達205にいう「その回収が不可能又は著しく困難であると見込まれるとき」とは、評価通達205(1)ないし(3)の事由と同程度に、債権の回収の見込みがないか、又は著しく困難であると客観的に明白に認められるときをいうものと解すべきである。そして、次の(2)及び(3)の事情を考慮すると、本件債権について、評価通達205(1)ないし(3)の事由と同程度に債権回収の見込みがないか、又は著しく困難であることが客観的に明白であるとはいえない(したがって、また、担税力の認められないところに課税するといった事情は認められないから、憲法29条の問題が生ずる余地もない。)。

控訴人は、当審において、本件会社について会社法472条1項の規定に基づくいわゆるみなし解散の登記がされていることを理由に本件相続開始日は長期間事業を継続し難い事情があったといえる旨主張するが、登記がされたのはその日から約4年6か月後であり、その間、上記のとおり損益決算書等(ママ)に損益が計上されていることに照らせば、上記主張は採用することができない。

控訴人は、当審において、平成26年時点において、本件会社が■■に保有する定期預金と同行からの借入金債務が相殺されているから、同行への返済が滞っていた旨主張するが、証拠からは、本件相続開始日から約3年6月後の平成26年12月5日に定期預金が解約され、その払戻金の一部が借入金債務の返済に充てられたことが認められるにとどまり、本件相続開始日の前後において同行への返済が滞っていたことまではうかがわれないし、かえって、証拠によれば、本件会社は、少なくとも平成24年6月20日までは同銀行に対し借入金債務の返済を行っていたことが認められるから、上記主張は採用することができない。』

K社に本件債権に係る債務を一括返済する資力がないとしても、『K社の負債の約80%に相当する本件債権を相続した控訴人は、相続開始当時、本件債権を毎月5万円でも10万円でも返済してほしいとの要望を伝え、現に、一括返済を求めて法的な措置を執るなどの対応をしていたものではないことからすると、』評価通達205(1)ないし(3)の事由と同程度に、債務者が経済的に破綻していることが客観的に明白であり、そのため、債権の回収の見込みがないか、又は著しく困難であると確実に認められるときに当たるとは認められない。

争点2(イ)について

国側の主張を全面的に認めた。

原告は、本件債権の評価額は本件評価により871万1000円である旨を主張し、これに沿う評価書を提出するが、独自の評価をもって直ちに特別の事情があるとはいえない。

原告は、本件債権について、その回収可能性に影響を及ぼし得る要因が存在するのであるから、評価通達の定めによらないことが相当と認められるような特別の事情が存在する旨を主張するが、『本件会社が本件債権に係る貸金の返済義務はないと主張し、あるいは、本件会社に一括返済する資力がなく、債権が直ちに回収することができないとしても、』そのことによって、直ちに当該債権の評価が0となるものではなく、上記特別の事情があるということはできない。

・割引現在価値で評価すべきとの原告の主張について

本件債権につき期限の定めがあることはうかがわれないのであるから、『本件会社が、平成16年9月から平成19年2月まで、Aに対し、おおむね毎月10万円を支払っていたことがあったとしても、本件債権の金額やそれ以外の期間に同様の支払がされていた事実はうかがわれないことに照らせば、本件債権について毎月末に10万円ずつ返済する旨の合意があったと推認することはできない。』原告の(割引現在価値で評価すべきとする)上記主張は前提を欠く。また、仮に債権を直ちに全額回収することができないとしても、評価通達205の各事由に該当しない以上、事実上の回収可能性を考慮して債権を評価すべきものとはいえない。

5.検討

最初に触れたように、この事件は、本件の被相続人、相続人ともに貸付先会社の経営に無関係であった点が特徴的である。判決文を丹念に追いかけると、この点が、関係者の一連の行動や裁判における主張にどのような影響を与えていたかを窺うことができる。相続人には、貸付を継続してその会社の経営を支えることによって債権を回収しようとする気持ちは希薄であったに違いない。いかなる方法であれ、最大限の回収(相続税の支払いが不可避なら、相続税を支払ったあと手元に残るお金を最大とする)ができればその手段は問わないと考えていたように見える。一方、貸付先会社の代表者もその貸付金を返済は免れたいが会社には課税されたくない、課税を受けないのであれば債務免除の時期や手段は問題ではないと考えていたようである。こうした相続人債権者の意識と債務者の態度、そして相続開始前に両者の間に入って解決策を提示できる専門家がいなかったことが相まって、担税力のない(と筆者は思う)財産に課税される結果につながってしまったのではないかと考える。[6]

争点1について

A相続後に作成されたK社の本件債権に係る残高証明や本件債権が一貫してK社決算書に表示され続けていたという点、本件相続開始後に原告が本件債権の返済を求める行動をとっていた点など、原告にとって不利な証拠が多過ぎた。原告は、Cの発言「Aが生きている間だけ返済してもらえればよいといわれた」(供述調書)をよりどころにしようとしたが、それだけでは他の証拠を覆す力はない。やはり明確な債務免除の書面が必要であろう。(もちろん口頭による債務免除であっても有効である。高裁では改めてCから事情聴取をしたうえで判断を下している)また、「相続税が課税されると困るから決算書から消してくれ」という面談中の発言であるが、いくら法律に疎い人の発言であってもこの発言だけで債務免除があったとは言えないのは当然である。

争点2について

「はじめに」において述べたように、この裁判は貸付金の相続税評価を債権額で行うことを強制される会社の経営状態、財務状態の最低ラインの記録を更新した裁判と評価できる。

債務会社の相続開始前7年間の平均債務超過額は6000万円以上。これに対して年間売上高は2000万円足らず。しかも売り上げの大半は経費にあてられて会社に残る金額は年30万円程度。そのうえK社には代表者のC以外には従業員1人しかいない。法人といってもほとんど個人事業に近いものであった。また、相続開始前、金融機関から毎年200~300万円の新たな借り入れをしていたとしているが、この借り入れも将来の利益増を見越した、融資額を増加させる積極的なものではなく、借入返済により不足する資金を補充するだけの融資であった可能性がある。このような状態であっても、評価通達205(1)~(3)と同程度に経営破綻をしているとまでは言えないが、だからといって債権額そのもので評価されることに筆者は納得できない。確かに、原告が出した本件債権の評価方法は法令により公認されたものではないし、評価者によって評価額が異なるものとなるだろう。しかし、本件債権については、どのような評価者であってもその時価が他の財産と合わせて相続税の基礎控除額を超えることとなる金額(5738万円(本件債権額)-1671万円(税務署認定課税価格の基礎控除超過額)=4067万円を超えると評価するとは考えられない。このような事例を見ると現在の評価通達204及び205だけでは極めて不十分ではないかと考える。評価通達のこれほどまでの画一的適用強制力を見るにつけ、よりきめ細かい債権の評価方法が求められるのではないか。税理士会などが主導して通達改正を働きかけるべきであると考える。

原告はどのように行動すればよかったのか

とはいえ、こうした取扱いがなされている現状では、原告はどのように行動すべきであっただろうか。本件相続前又は本件相続後において原告が取り得る手段を考えてみる。

- a) A相続後かつ本件相続(B相続)前

i)本件債権の回収や整理についてBから委任状をもらう。

ii)次いでBの財産を調査し、本件債権額(5738万円)を含めたところで、B相続の際の予想課税価格の合計額が基礎控除額を上回る金額(約1700万円)を見積もる。

iii)基礎控除額を上回る金額について回収可能性を検討し、その部分については回収可能性がないと判断すれば、その金額のみの債務免除をK社に提案する(ここまでは、もしかしたら債権者側でやっていたかもしれない)。

iv)K社が債務免除による法人税の課税を嫌い、その課税が債権回収をさらに難しくすると判断されるのであれば、その金額についてDESを持ち掛ける。

v)K社がDESの際の登記費用や増資後の法人地方税均等割りの増加を嫌って応じないようであれば、K社の経営状態財務内容を精査し、本件債権の合理的な時価(会社清算価値で評価するなら871万円×1700万円/5738万円=258万円)を算出し、基礎控除額を超える債権額(1700万円)をその時価(258万円)で信頼できる者(相続人以外の身内、例えば原告の配偶者など)に(その者に贈与税が課税されないなるべく低い金額で)譲渡する。原告が別会社を経営していればその会社への譲渡も有効であろう。

vi)この時点で本件債権の時価評価にかかる専門家への手数料を節約したいのであれば、Bその者との間で本件被相続人の死亡を停止条件とする時価での債権譲渡契約を行う。本件被相続開始後、相続開始時点における時価評価を実際に行い、その金額で譲渡を行う。

ここで、身内への債権額1700万円を258万円で贈与した際に低額譲渡とみなされ贈与税(会社への譲渡であれば法人税)が課される可能性があると考えるかもしれないが、譲渡した債権の回収を手元に残った債権の回収よりも優先させるなどのことがない限り、課税できないと考える。債権譲渡契約書に手元に残った債権と譲渡相手の債権の回収は共同で行うという条件を付けておけばそのあたりをはっきりさせることができるだろう。

- b) 本件相続開始後

上記債権譲渡のスキームは本件相続開始後においても、速やかに債権全額の譲渡を実行すれば有効となる可能性がある。というのは、短時間であれば、相続開始から譲渡の間に会社の状態に大きな変化がないと考えられるからである。もちろん本件債権は相続財産であり、財産評価基本通達に従えば債権額で評価されることになるのであるが、相続開始直後に時価とみなされる価額で譲渡しているような場合には、基本通達第6項の規定が適用できると考える。課税庁が債権額を時価とするような扱いをするのであれば、その譲渡に低額譲渡として贈与税(法人が譲受者となる場合には法人税)を課されなければ一貫性を欠くことになる。(債権譲渡によってその債権の時価が下がるという理屈が存在すれば、譲渡前の債権については債権額で評価しつつ譲受者に贈与税等をかけないという扱いが正当化されてしまうかもしれない。)

また、高裁判決は、原告が「一括返済を求めて法的な措置を執るなどの対応をしていたものではない」ことを、回収が著しく困難であると確実に認められない根拠の一つとしているが、逆に「法的な措置」をとっていれば原告に有利に働いた可能性もある。ただし、そのようにしても確実に課税されないという保証はないため、かかる費用との比較考量となる。

本件においては、相続開始時点で相続人と債務会社は対立関係にあったが、相続人またはその同族関係者が債務会社を経営していることが多い。このような場合においても、相続開始前の相当期間、経営不振による債務超過状態が継続し、かつ相続開始後、すみやかに解散清算処理が行われている場合には、特別の事情を認めて、相続開始時点における清算額と実際に回収できた金額の大きい方の金額で評価すべきと考える。また、生前に被相続人が「私が死んだら会社への貸付金は返してもらわなくとも結構だ」と述べていた場合において、相続開始後最初の会社決算においてその金額について債務免除益を計上したときは、相続財産とする債権額はその債務免除した金額を控除した金額なるであろう。これはたとえ文書による通知がなくとも、会社の処理と相続人の処理に矛盾がない限りこれを認めるべきであると考える。

K社の顧問税理士ができたこと

次にK社の顧問税理士としてはどのようなことができたであろうか。事実関係について多少の想像を交えて考えてみたい。

AがCに会社を引き継がせる際に、Aの貸付金が将来引き起こす可能性のあるトラブルを予想し、その返済についてA及びCの意思を確認し、多少の費用がかかったとしてもDESプラス株式贈与などの対策を勧めるべきであった。(オーナーの相続税対策は顧問契約外であろうが、一方的に債務免除されてしまうという課税リスクに対処するアドバイスは必要であろう。決算申告だけの契約であれば話は別だが。)会社経営がCに引き継がれた後、顧問税理士はAと接触することはほとんどなくなったのであろう。

債務超過会社に対するDESのリスクについて

最後に、債務超過が著しい会社がDESを行った場合には債務消滅益による法人税課税が生じてしまうリスクがあるといわれている[7][8]が、相続税の争訟結果を見ると、たとえ債務超過が著しい会社のDESであっても、債権者が個人でありかつ租税回避行為に当たらない場合には、個人及び債務会社が共に券面額を債権の時価として処理する限り、課税庁側から債務消滅益を認定することはできないと考える。そして、将来、債権の時価が債権額を下回っていると主張する者が利害関係者中にいる場合や、租税回避が疑われるような事案が生じたときに進んだ判断が行われるのではないだろうか。

[1]千葉地裁 平成19年10月30日判決、東京高裁 平成21年1月22日判決

神戸地裁 平成22年9月14日判決

福岡地裁 平成28年1月22日判決、福岡高裁 平成28年7月14日判決

[2]平成19年6月29日裁決、平成24年9月13日裁決

[3] 大部分の欠損金が期限切れとなっていたと思われる。

[4] K社の役員報酬額:H17.6期~H22.6期(年224~264万円)、H23.6期もほぼ同額と思われる。

[5] 原告の年齢ではなくCの年齢が気になるところである。

[6] もしかするとK社の顧問税理士(D税理士?)がなんらかの動きをしたかもしれないが判決文からは見て取れなかった。

[7] 安松万梨子(第20回租税資料館賞 入賞論文(平成23年))、小林則子(第22回租税資料館賞 入賞論文(平成25年))

[8] 税理士損害賠償事件 東京地裁平成28年5月30日判決(判例タイムズNo.1439 p233)、伊藤明弘 税務通信 No.3491 p34、東京高裁令和元年8月21日判決

財産評価基本通達

204(貸付金債権の評価)

貸付金、売掛金、未収入金、預貯金以外の預け金、仮払金、その他これらに類するもの(以下「貸付金債権等」という。)の価額は、次に掲げる元本の価額と利息の価額との合計額によつて評価する。

(1)貸付金債権等の元本の価額は、その返済されるべき金額

(2)貸付金債権等に係る利息(208(未収法定果実の評価)に定める貸付金等の利子を除く。)の価額は、課税時期現在の既経過利息として支払を受けるべき金額

205(貸付金債権等の元本価額の範囲)

前項の定めにより貸付金債権等の評価を行う場合において、その債権金額の全部又は一部が、課税時期において次に掲げる金額に該当するときその他その回収が不可能又は著しく困難であると見込まれるときにおいては、それらの金額は元本の価額に算入しない。

(1) 債務者について次に掲げる事実が発生している場合におけるその債務者に対して有する貸付金債権等の金額(その金額のうち、質権及び抵当権によって担保されている部分の金額を除く。)

イ 手形交換所(これに準ずる機関を含む。)において取引停止処分を受けたとき

ロ 会社更生法(平成14年法律第154号)の規定による更生手続開始の決定があったとき

ハ 民事再生法(平成11年法律第225号)の規定による再生手続開始の決定があったとき

ニ 会社法の規定による特別清算開始の命令があったとき

ホ 破産法(平成16年法律第75号)の規定による破産手続開始の決定があったとき

ヘ 業況不振のため又はその営む事業について重大な損失を受けたため、その事業を廃止し又は6か月以上休業しているとき

(2) 更生計画認可の決定、再生計画認可の決定、特別清算に係る協定の認可の決定又は法律の定める整理手続によらないいわゆる債権者集会の協議により、債権の切捨て、棚上げ、年賦償還等の決定があった場合において、これらの決定のあった日現在におけるその債務者に対して有する債権のうち、その決定により切り捨てられる部分の債権の金額及び次に掲げる金額

イ 弁済までの据置期間が決定後5年を超える場合におけるその債権の金額

ロ 年賦償還等の決定により割賦弁済されることとなった債権の金額のうち、課税時期後5年を経過した日後に弁済されることとなる部分の金額

(3) 当事者間の契約により債権の切捨て、棚上げ、年賦償還等が行われた場合において、それが金融機関のあっせんに基づくものであるなど真正に成立したものと認めるものであるときにおけるその債権の金額のうち(2)に掲げる金額に準ずる金額

寄附金/高額譲受け/貸付金等と相殺するために取得した土地

法人税 採決

寄附金/高額譲受け/貸付金等と相殺するために取得した土地

広裁(法)平29-24 平30-06-01裁決 (棄却)

TAINS F0-2-825(情報公開法第9条第1項による開示情報)

0.はじめに

亡父親が経営していた2つの会社を別々に承継した兄弟が、これらの会社をさらにそれぞれの子供に承継させようとする際、これら2社間に父親の代から長期にわたって弁済されていない内容不明の債権があったとしたらどうするだろうか。特に債務会社の経営が苦しい場合、債務者側は債務免除をしてもらった上で子供に承継させたいと考えるだろうし、債権者側も一部を弁済してもらえるならば残額の免除に応じてもよいと考えるのではないだろうか。

本件は、こうした同族会社間の債権を債務会社が所有する低時価の土地を債権会社が債権額相当額で購入し、売買代金債務と当該債権を相殺して処理した債権会社が課税処分を受けた事案である。採決を一読した時、比較的起こりうる事案だと思ったのと同時に、審判所の棄却という結論自身は妥当かもしれないがその理由説明に疑問を感じたので取り上げることとした。

1 事案の概要

不動産売買業を営む会社が売上原価とした土地の取得価額は時価に比して高額であるとして行われた法人税の更正処分に対し、当該土地の取得価額は適正なものであるなどとして処分全部の取消しを求めた事案

2 基礎事実

請求人等の概要及び土地の取引状況等

土地の購入先(A社)は、請求人(X社)の取締役P(代表取締役?代表取締役の夫?)の兄Qが代表者を務める不動産の売買を目的とする会社である(売買当時)。X社及びA社はP,Qの父(平成13年死亡)が創業した。

平成21年8月時点でX社はA社に対し119百万円の貸付金と49百万円の未収入金(以下「本件債権」という)を有していた。

平成22年春頃、X社がA社の所有する土地(以下「本件土地」という)を購入し、その対価と相殺することで本件債権を清算することとした。

平成22年6月、X社は本件土地を売買金額184百万円余(A社のX社に対する長期借入金勘定残高相当、以下「本件売買価格」という)で購入し、当該金額で棚卸資産に計上した。同時に本件債権を消滅させ、売買金額との差額約16百万円は受贈益とした。

平成23年8月期(平成22年7月1日~平成23年8月31日事業年度)、X社は宅地造成等を行った後の本件土地を、合計49百万円余りで売却した。上記184百万円と造成等費用7百万円余を合わせた合計191百万円を売上原価として平成23年8月期に損金算入した。

原処分

原処分庁は、平成29年3月、本件土地の取得時の時価は72百万円余り(注)であり184百万円との差額111百万円(以下「本件差額」という)は損金の額に算入できないとして、平成23年8月期及び平成27年8月期の法人税の更正処分及び平成27年8月期の法人税に係る過少申告加算税の賦課決定処分をした。

(注)本件土地の最も近隣に所在する地価調査基準地の1平米当たりの金額と本件土地と当該基準地の固定資産税評価額の比から計算された1平米あたりの金額42,471円に本件土地の面積1715.05平米を乗じて算定している。

3 争点

争点1 本件差額は、売上原価として平成23年8月期の損金の額に算入することができるか否か。

争点2 本件差額のうち、本件債権の額と本件土地の取得時の時価との差額に相当する金額は、法人税基本通達9-6-1(4)(以下「本件通達」という)により、貸倒れとして平成23年8月期の損金の額に算入することができるか否か。

4 争点1について

原処分庁の主張

本件差額は、売上原価として平成23年8月期の損金の額に算入することはできない。

請求人は、金融機関等の債権者から早急な返済を迫られていたA社に対する本件債権の回収を目的として、本件土地を売買するという契約形式を採用した。本件土地の売買価額は、A社における請求人からの長期借入金勘定の残高を基にQが算定したものであり、PはQが親族関係にあることから、この売買価額を追認した。本件債権差額は、請求人から実質的にA社に贈与されたものであり、寄附金の額に該当する。当該寄附金の額に該当する約96百万円が支出されたのは、本件土地の引渡日を含む平成22年8月期である。

請求人の主張(一部省略)

本件土地の取得価額は適正であるから、本件差額は売上原価として平成23年8月期の損金の額に算入できる。

売買価額はA社側から提示されたもので、Aは提示価額以外では売買取引に応じなかった。本件売買価格で本件土地を譲り受けることで、長年返済が滞っていた本件債権を清算することができ、損失を軽減して本件債権を少しでも回収できると考えたもので不合理なものではない。

5 争点2について

原処分庁の主張

本件債権について請求人がA社に対して債務免除の意思表示を行ったことを裏付ける証拠はなく、免除の意思表示が行われた事実はないから、本件債権差額を貸倒れとみる余地はない。

本件債権差額が本件通達に定める3つの要件を充足することを示す証拠もない。

仮に、請求人が主張するように、本件債権について実質的な貸倒損失による債務の一部免除をした場合に該当するとしても、本件差額が損金の額に算入することになるのは、平成22年8月期であり、平成23年8月期ではない。

請求人の主張

仮に、本件債権差額を売上原価として平成23年8月期の損金の額に算入することができないとしても、本件通達により、貸倒れとして平成23年8月期の損金の額に算入すべきである。

売買契約に先立ち、A社から請求人に対し本件土地を売却し、A社の請求人に対する債務を消滅させたい旨の申し出があったことは明らかである。従って、一連の事実は、請求人がA社に対し書面によって免除の通知をしたと同一に評価できる。

本件土地の売買契約当時、A社は、(中略)多くの金融機関等に多額の負債を抱え、所有不動産はこれらの担保に入っているなど財政的にひっ迫した状況であった。

請求人は、本件土地を購入翌年の平成23年にすぐに売却することを予定しており、本件土地を売却することにより、土地売却損すなわち貸倒れ損失が具体的に現実化するので、売却した時点で損金の額に算入するのが、本件土地の取引による損失額が明確となると考えて、売却した平成23年8月期の損金の額に算入したのであり、貸倒れによる免除の事実が発生したのは、平成23年8月期である。

6 審判所の判断

(1) 争点1について

法人税法第37条(寄附金の損金不算入)の解釈

時価との差額が当然に寄附金の額に含まれるものとされるのではなく、当該差額のうち実質的に贈与したと認められる金額に限られているのであり、(中略)実質的に贈与したと認められるためには、当該取引に伴う経済的効果が贈与と同視できるものであれば足りるのであって、必ずしも贈与の意思を有していたことを必要とせず、時価との差額を認識していたことも必要としないと解すべきである。

認定事実

X社のA社に対する貸付金は、P,Qの父が経営していたころから存在し、貸付けた経緯もわからないまま、毎事業年度末の決算報告書に計上されてきた。平成22年春、P及びQは、自分たちの年齢等を考慮し、本件債権を清算しておく必要があるとの結論で合意した。

Qの提案により、本件債権と本件土地の購入代金に係る支払い債務とを相殺することで、本件債権の全てを消滅させることとし、X社とA社の間で本件土地の売買契約が締結された。本件売買価額は、本件土地の周辺の売買実例等を参考とした本件土地の時価を考慮した上で決定されたものではなく、Qが提案した金額をPがそのまま受け入れて決定された。

Pは、本件土地を購入することによって、本件債権の一部でも回収できれば良いと考えて、Qが提案した金額を売買価額として承認していたことからすれば、本件土地の売買契約時において、本件土地の時価が本件債権の額よりも低額であることを認識していた。

あてはめ

原処分庁の本件土地の時価の算定方法を合理的とし、本件土地の取得価額184百万円は高額であるとした。

請求人は、不動産売買を目的とする株式会社であるにもかかわらず、販売用の土地として本件土地を購入する際に、いわば時価を無視し、購入前から多額の売却損失を見込みながら、あえて本件土地の売買取引を実行しているのであり、そこには経済的合理性はなく、本件土地の売買価額に時価とのかい離を正当化するような事情はないといえるから、本件差額は、その全額がX社からA社への対価のない経済利益の移転部分とみるのが相当であり、贈与と同視することができる。

(2) 争点2について

法令解釈等

本件通達は、法律上、金銭債権が消滅した場合の貸倒れ基準の一つである。この取扱いは、書面による債務免除が、その債権が回収不能となったことにより行われた場合には、その債務者に対し書面により明らかにされた債務免除額を貸倒れとして損金の額に算入することを明らかにしたものであり、当審判所においても相当であると認められる。

認定事実

請求人は、本件債権差額について、A社の債務を免除するという内容の書面を作成しておらず、請求人とA社との間の本件土地の売買契約書にも本件債権差額に係る債務を免除する旨の文言は記載されていない。

あてはめ

書面をもって債務を免除した事実は認められないから、他の要件を検討するまでもなく、本件債権差額の消滅は、本件通達を適用するための要件を満たさない。

請求人の主張について

本件土地の売買に先立ち、A社から、請求人に対する債務を消滅させたい旨の申出があり、これに基づき売買契約を締結した一連の事実から、書面による免除の通知をしたのと同一に評価できると主張する。しかし、本件通達は書面による債務の免除を要件としており、これが存在しない以上、本件通達を適用することはできない。

平成23年8月期において、本件差額を売上原価として損金の額に算入することはできないし、また、本件債権差額を貸倒損失として損金の額に算入することもできない。本件各更正処分は、いずれも適法である。

7 検討

あるある事案

亡き父親が経営していた2つの会社をそれぞれ引き継いだ兄弟が、さらにそれぞれの子供にそれらの会社を承継させようとする場合、これら2社間に父親の時代から長期にわたって計上されてきた内容不明の債権債務があるときには、これを清算しておこうとするのは自然なことである。特に債務者側にその思いは強いであろう。このとき、債権者側は、債務者の経営が客観的に苦しいことが見て取れた場合、その債権の一部でも弁済してもらえばあとは免除してもよいという気持ちになりがちである。しかし、このような債権債務の清算は、相当慎重に行わない限り大きな課税リスクを背負うことになる。

請求人は、債務者であるA社が所有する土地の時価を本債権額よりも相当低いと認識しつつ本債権額(正確には債務者側での債務の帳簿価額)で買い受け、その代金を本債権額と相殺した。原処分庁は、この行為をいわゆる高価買受として買受金額を取得価額(売上原価)として認めず、買受額と時価との差額を寄附金と認定した。審判所も、請求人がこの売買で多額の損失が出ることを予定しておりその行為は合理的でないと断じた。

裁決書には明示的には書かれていないが、この事案の争点を上記争点1と争点2に整理したのは、法人税法第22条3項の構造に由来すると思われる。そこでは、各事業年度の損金に算入すべき金額として、(1)売上原価、完成工事原価その他これらに準ずる原価の額、(2)販売費、一般管理費その他の費用、(3)損失の額で資本等取引以外の取引に係るものとある。そして争点1で売上原価該当性を検討し、争点2で貸倒損失該当性を検討しようとしたものと考えられる。しかし、審判所の一連の判断には、次のような問題があると考える。

採決の問題点

争点1について

本件差額を売上原価には該当しないとした審判所の判断は妥当だと考える。法人税法施行令第32条第1号は、「購入した棚卸の取得価額」を「当該資産の購入の対価」(と付随費用の合計額)としているが、当初から損失を予定するなど買手がその資産の時価を購入対価よりも明らかに低いと認識していた場合には、第3号の「前2号に規定する方法以外の方法により取得をした棚卸資産」として、その取得価額を「その取得の時における当該資産の取得のために通常要する価額」(と付随費用の合計額)とすべきことになる。

しかし、その差額の評価について、争点2を論ずる前に「(請求人の行為には)経済的合理性はなく」「その全額が請求人からA社への対価のない経済利益の移転部分とみるのが相当であり、贈与と同視することができる」と断じたのは論理の飛躍であると思う。

争点2について

審判所は、請求人が書面をもって債務を免除したとは認められないので貸倒れとすることはできないとしたが、その判断は形式的にすぎると思う。もしA社が大きな債務超過に陥っており本件債権の弁済の見通しが全くたたない状態であったとしたら、本件売買とそれと同時に行われる債権債務の相殺は、債権の一部を回収し他は免除をするのと同じ経済的効果を持ち、X社にとって全体として合理的な行為である。審判所は取引の形式にこだわらず、本件債権差額の実質が寄附金であるのか貸倒れであるのかを精査すべきであろう。裁決書で、請求人の「一連の経緯を考えると確かに書面での債務免除をしているわけではないが、この売買契約はそれと同視できる」との主張を記載しているにもかかわらず、同視できるかどうかについては全く触れず、通達にある「書面による免除」がその言葉通りの形で実行されていないことのみをもって他の2要件について一切検討することなく請求人の主張を退けたことは納得しがたい。この意味で、採決は納税者の主張に正面から向き合っていないと考える。裁判官と違い、審判官が通達に制約されることは一定仕方のないことではあるが、通達の趣旨目的をしっかりふまえた裁決であるべきではないだろうか。単に「(この通達は)当審判所においても相当であると認められる」との枕詞を言えば済む問題ではない。

納税者はどうすればよかったのか

とはいえ、本件争訟を避けるために、X社は、売買実行前に相手の財務状況をしっかり精査し本件通達の他の2要件が満たされていることを確認したうえで、本件売買を通常の売買契約プラス債権債務の相殺ではなく、代物弁済契約とすべきであった。また、審査請求においても、購入金額が時価であるとか購入金額をもって取得価額としてよいという主張はせずに、貸し倒れだということを最初から前面に出すべきであったと思う。それをしなかったのは、貸倒れに関する本件通達の他の2要件も立証困難と考えたからかもしれない。

蛇足

本件差額の損金算入が否認された事業年度は平成23年8月期であるにもかかわらず、平成23年8月期の処分は更正のみで過少申告加算税は課されていない。一方、平成27年8月期に対しての更正処分及び過少申告加算税の賦課決定処分が行われている。これはとりもなおさず、平成23年8月期から平成26年8月期までの事業年度は課税所得が生じなかったことを意味する。X社は、本件売買契約当時、相当大きな繰越欠損金をかかえていて多少乱暴な処理をしても税務調査が及ばないと考えたのだろうか。

関係法令・通達

法人税法 第37条 (寄附金の損金不算入)

1~6 省略

7 前各項に規定する寄附金の額は、寄附金、拠出金、見舞金その他いずれの名義をもつてするかを問わず、内国法人が金銭その他の資産又は経済的な利益の贈与又は無償の供与(広告宣伝及び見本品の費用その他これらに類する費用並びに交際費、接待費及び福利厚生費とされるべきものを除く。次項において同じ。) をした場合における当該金銭の額若しくは金銭以外の資産のその贈与の時における価額又は当該経済的な利益のその供与の時における価額によるものとする。

第28条第1項又は第28条の2第1項の規定による棚卸資産の評価額の計算の基礎となる棚卸資産の取得価額は、別段の定めがあるものを除き、次の各号に掲げる資産の区分に応じ当該各号に定める金額とする。

1 購入した棚卸資産(法第61条の5第3項(デリバティブ取引による資産の取得) の規定の適用があるものを除く。) 次に掲げる金額の合計額

イ 当該資産の購入の代価(引取運賃、荷役費、運送保険料、購入手数料、関税(関税法(昭和29年法律第61号) 第2条第1項第4号の2(定義) に規定する附帯税を除く。) その他当該資産の購入のために要した費用がある場合には、その費用の額を加算した金額)

ロ 当該資産を消費し又は販売の用に供するために直接要した費用の額

2 自己の製造、採掘、採取、栽培、養殖その他これらに準ずる行為(以下この項及び次項において「製造等」という。) に係る棚卸資産 次に掲げる金額の合計額

イ 当該資産の製造等のために要した原材料費、労務費及び経費の額

ロ 当該資産を消費し又は販売の用に供するために直接要した費用の額

3 前2号に規定する方法以外の方法により取得(適格分社型分割、適格現物出資又は適格現物分配による分割法人、現物出資法人又は現物分配法人からの取得を除く。以下この号において同じ。) をした棚卸資産 次に掲げる金額の合計額

イ その取得の時における当該資産の取得のために通常要する価額

ロ 当該資産を消費し又は販売の用に供するために直接要した費用の額

法人税基本通達9-6-1(金銭債権の全部又は一部の切捨てをした場合の貸倒れ)

法人の有する金銭債権について次に掲げる事実が発生した場合には、その金銭債権の額のうち次に掲げる金額は、その事実の発生した日の属する事業年度において貸倒れとして損金の額に算入する。

(1) ~ (3) 省略

(4) 債務者の債務超過の状態が相当期間継続し、その金銭債権の弁済を受けることができないと認められる場合において、その債務者に対し書面により明らかにされた債務免除額

みなし譲渡/取引相場のない株式の時価/配当還元方式か類似業種比準方式か

所得税判決

東京地裁 平成29年8月30日判決 (棄却)控訴

東京高裁 平成30年7月19日 (全部取消(納税者勝訴))国側上告受理申立

みなし譲渡/取引相場のない株式の時価/配当還元方式か類似業種比準方式か

1.事案の概要

平成19年8月、A社(発行済株式総数920万株)の代表取締役であったXが、X所有の同社株式(譲渡直前の所有株数146万700株(議決権割合15.88%))のうち72万5000株(議決権割合7.88%)をB社(Xの同族関係者ではない)に一株当たり75円(配当還元価額)で譲渡したところ、課税庁より、譲渡時における価額は類似業種比準方式により算定した一株当たり2990円であり本件譲渡は所得税法59条1項第2号の低額譲渡に当たるとして所得税の更正処分及び過少申告加算税の賦課決定処分を受けた。X(平成19年12月死亡)の相続人らは異議申し立て及び審査請求(棄却)を経て本件訴えを提起した。

2.事実関係

A社の株主構成

本件譲渡直前の株主構成(持株割合)

X:15.88%、Xの同族関係者:6.91% 合計22.79%

C社:24.18%、A社経営研究会持株会:24.03%

従業員持株会:25.16%、その他個人株主3.84%

(同族株主のいない会社でありX及びXの同族関係者の持株割合が15%以上)→この状態でXに相続が生じた場合、Xの株式は原則評価となる。

本件譲渡後の株主構成

X:8.00%、Xの同族関係者6.91% 合計14.91%

B社:7.88%、C社24.18%、A社経営研究会持株会:24.03%

従業員持株会:25.16%、その他個人株主3.84%

(同族会社のいない会社でありX及びXの同族関係者の持株割合が15%未満)→Xに相続が生じた場合、Xの株式は配当還元評価となる。

その他

B社(有限会社)はA社の役員及び従業員が株主となっている会社。株主数10名

平成16年設立、設立直後にC社株式を一定割合取得している。平成20年2月期までは配当なし、それ以降は毎年配当。

株式譲渡に関する事情

B社はA社株式の購入代金を全額A社の100%子会社であるD社から借り入れた。

3.争点

本件株式譲渡が所得税法59条1項2号の低額譲渡に当たるか。具体的には、

① 所得税基本通達59-6の(1)の条件下における評価通達188の議決権割合の判定方法

② 本件株式譲渡における譲渡代金額をもって時価といえるか。

4.争点①について

被告の主張

所得税基本通達59-6の(1)は、株式を譲渡した個人の当該譲渡直前の議決権割合により、評価通達188の定めに基づき、当該株式が「同族株主以外の株式等が取得した株式」に当たるか否かを判断すべきことを定めたもの。これは、譲渡所得課税制度の趣旨が、譲渡人に帰属する資産の保有期間中の増加益を所得として課税する点にあることからすれば、その増加益は株式の譲渡人の譲渡直前の議決権割合により判定することが最も合理的といえるため。

原告の主張

所得税基本通達59-6の(1)は、評価通達188の(1)定める「同族株主」に該当するかどうかは、株式を譲渡した個人の当該譲渡直前の議決権に数により判定すると規定している。他方で評価通達188の(2)~(4)については同様の条件が規定されていない。そうすると、評価通達188の(3)のうち、「同族株主のいない会社」であるかどうかの判定は、株式譲渡直前の議決権の数により行うことになるとしても、「課税時期において株主の1人及びその同族関係者の有する議決権の合計数が、その会社の議決権総数の15%未満である場合におけるその株主の取得した株式」に該当するかどうかの判定(株主区分の判定)は、その文言どおり、株式の取得者の取得後の議決権割合により行うのが相当である。評価通達の文言に忠実な解釈は、実務上、通達も法律に準じ広く一般に周知され、納税者の指針となっていることに鑑みれば、租税法律主義の下で課税に関する予測可能性を保障するという要請に適う。… 取引相場のない株式の売買を行う場合には、譲受人が取得株式に期待するものが何かという譲受人側の事情が、取引価額の決定要素となり、譲受人が少数株主となる場合には配当を期待して売買価額を決定することになるため、配当還元方式により評価することが合理的である。

5.争点②について

原告の主張

B社はA社の持株会を補完するものとしてA社の役員や従業員の福利厚生を目的に設立したものでXとは独立した第三者であり、本件株式譲渡は、利害背反する第三者間で行われたものである。少数株主となるに過ぎないB社にとって、本件株式の実質的経済価値は配当への期待のみであり、配当還元方式により評価された本件譲渡は「時価」によりなされたものである。

被告の主張

A社の株主であるC社やA社の役員らはXの実行支配下にあったことから、A社のみならずA社の役員が株主であるB社においてもXは極めて強い権限を有していた。これらの会社では株主譲渡の前後を通じて株主総会や取締役会が開催されたことはないなど、Xによる実行支配体制が確立していた。本件株式譲渡の譲渡価額を決定するにあたり、XやB社において合理的な検討はされておらず、本件株式譲渡はXの一族が有するA社の議決権割合を15%未満にして相続税負担を軽減させることを目的に行われたものである。本件株式譲渡における譲渡価額は、時価であるとは言えない。

6.裁判所の判断

(i)東京地裁 請求棄却

争点①について

所得税基本通達59-6は、所得税法59条1項の適用に当たって、取引相場のない株式で売買実例のある株式等に該当しないものの「その時における価額」とは、原則として、一定条件の下に、評価通達の178から189-7までの例により算定した価額とする旨を定めており、これらの通達はいずれも公開されている。

所得税基本通達59-6がこのような取り扱いを定めている趣旨は、取引相場のない株式は、その客観的交換価値を的確に把握することが容易ではないため、・・・取扱いを(相続評価等に使われる)評価通達の例に原則として統一することで、回帰的かつ大量に発生する課税事務の迅速な処理に資するとともに、公開された画一的な評価によることで、納税者間の公平を期し、また納税者の申告納税の便宜を図るという点にある。

このような通達の趣旨に鑑みれば、所得税基本通達59-6が定める条件の下に適用される評価通達に定められた評価方法が、取引相場のない株式の譲渡に係る譲渡時の客観的交換価値を算定する方法として一般的な合理性を有するものであれば、その評価方法によっては・・・適正に算定することができない特別な事情がある場合でない限り、その評価方法によって算定された価額は所得税法59条1項にいう「その時における価額」として適正なものである。

(中略)

所得税基本通達59-6(1)の趣旨は、評価通達を譲渡所得の収入金額の計算の趣旨に即して用いることを可能にするためであると解される。すなわち、・・・譲渡所得に対する課税は、資産の値上がりによりその資産の所有者に帰属する増加益(キャピタル・ゲイン)を所得として、その資産が所有者の支配を離れて他に移転するのを機会に、これを清算してその譲渡人である元の所有者に課税する趣旨のものと解されるのであって(最高裁47年12月26日、最高裁50年5月27日)そのような課税の趣旨からすれば、譲渡所得の基礎となる当該資産の価額は、当該資産を譲渡した後の譲受人にとっての価値ではなく、その譲渡直前において元の所有者が所有している状態における当該所有者(譲渡人)にとっての価値により評価するのが相当であるから、評価通達188(1)~(4)の定めを取引相場のない株式の譲渡に係る譲渡所得の収入金額の計算上当該株式のその譲渡のときにおける価額の算定に適用する場合には、各定め中「(株主の)取得した株式」とあるのを「(株主の)有していた株式で譲渡に供されたもの」と読み替えるのが相当であり、また、各定め中のそれぞれの議決権の数も当該株式の譲渡直前の議決権の数によることが相当であると解される。

所得税基本通達59-6の(1)は、上記の趣旨を「同族株主」の判定について確認的に規定したものであり、上記の読替え等をした上で評価通達188の(1)~(4)の定めを適用すべきであることを当然の前提とするものと解されるからこの規定もまた一般的な合理性を有すると認められる。

評価通達188の(1)~(4)の定めを取引相場のない株式の譲渡に係る譲渡所得の収入金額の計算上当該株式のその譲渡の時における価額の算定に適用する場合には、原告らのいう会社区分の判定においても、株主区分の判定においても、譲渡直前の譲渡人の議決権割合によるのが相当である。(下線部筆者)

(ii) 東京高裁 全部取消

(ア)所得税基本通達及び評価基本通達に定める評価方法の合理性について

評価通達188は、株主の会社支配力を測る基準として、株主及びその同族関係者の有する議決権の合計数がその会社の議決権総数に占める割合に注目し、これを基として配当還元方式が適用される「同族株主以外の株主等が取得した株式」の範囲を具体的に定めている。すなわち、評価通達188は、・・・・同族株主の有無によって評価会社を2つに区分した上で(会社区分)、同族株主のいる会社である場合には同(1)又は(2)の株式に該当するかどうかにより、同族株主のいない会社である場合には同(3)又は(4)の株主に該当するかどうかによって、それぞれ判定することとしている(株主区分の判定)。評価通達188の規定がこのような構造となっているのは、同族株主の有無や、株式の取得者の取得後の議決権割合等により、会社支配力の有無が異なり、当該株式の取得目的及び通常取引される場合の価額が異なり得ることから、同族株主の有無によって大きく会社を2つに区分した上で、各会社区分について株主の会社支配権を測る基準となる議決権割合を定め、これに基づき配当還元方式が適用される・・・か否かの判定を行うこととしたものと解される。

以上の諸点に鑑みれば、評価通達178から188-2までに定めるこれらの評価方法は、取引相場のない株式につき株式取引の実情等を踏まえたものとして一般的な合理性を有するものと認められる。

所得税基本通達59-6・・・の合理性について検討すると、・・・評価通達が本来的には贈与税の課税価格の計算の基礎となる財産の評価に関する基本的な取扱いを定めたものであって、譲渡所得の収入金額の計算とは適用場面が異なるところ、譲渡所得に対する課税は、資産の値上がりによりその資産の所有者の支配を離れて他に移転するのを機会に、これを清算して課税するという趣旨を踏まえ、評価通達を譲渡所得の金額の計算の趣旨に即して用いることを可能にするためであると解され、このような考え方自体は、合理性を有するものと認められる。

(イ)争点①について

所得税基本通達59-6の(1)は、・・・評価通達188の(1)・・・の文理解釈だけでは、30%以上等である場合が、株式譲渡直前の議決権について述べているのか、譲渡後の議決権について述べているのかは必ずしも明らかでないため、譲渡所得に対する課税が、資産の値上がりによりその資産の所有者に帰属する増加益を所得として、その資産が所有者の支配を離れて他に移転するのを機会に、これを清算して課税するという趣旨から、30%以上等という基準は、株式を譲渡した個人の当該譲渡直前の議決権割合により判定すべきことを定めたということができ、このこと自体の合理性は認めることができる。

ところが、被控訴人(国)は、更に進んで、譲渡所得に対する課税の上記の趣旨から、評価通達188の(2)から(4)までに係る株主区分の判定についても、譲渡人の株式譲渡直前の議決権割合により判定する旨を主張している。・・・被控訴人主張のように理解するためには、評価通達188の(2)及び(4)の「株式取得後」との文言を「譲渡した株式」と、同(2)から(4)までの「取得した株式」との文言を「譲渡した株式」と、それぞれ読み替えることを要し、所得税基本通達59-6の(1)はそのような読み替えを定めたものと理解することが必要となる。(所得税基本通達59-6が定められた直後の平成13年当時、上記主張に沿う解説が示されているが、その後、上記のような読み替えを明確に示した解説等は、見当たらない。)

租税法規の解釈は原則として文理解釈によるべきであり、みだりに拡張解釈や類推解釈を行うことは許されないと解されるところ、所得税基本通達及び評価通達は租税法規そのものではないものの、課税庁による租税法規の解釈適用の統一に極めて重要な役割を果たしており、一般にも公開されていて納税者が具体的な取引等について検討する際の指針となっていることからすれば、課税に関する納税者の信頼及び予見可能性を確保する見地から、上記各通達の意味内容についてもその文理に忠実に解釈するのが相当であり、通達の文言を殊更に読み替えて異なる内容のものとして適用することは許されないというべきである。・・・所得税基本通達59-6の(1)が、評価通達188の(1)に定める「同族株主」に該当するかどうかについて株式を譲渡した個人の当該譲渡直前の議決権の数により判定する旨を定める一方で、同(2)から(4)までについて何ら触れていないことからすれば、同(3)の「同族株主のいない会社」に当たるかどうかの判定(会社区分の判定)については、それが同(1)の「同族会社のいる会社」の対概念として定められていることに照らし、所得税基本通達59-6の(1)により株式直前の議決権の数により行われるものと解されるとしても、「課税時期において株主の1人及びその同族関係者の有する議決権の合計数が、その会社の総議決権数の15%未満である場合におけるその株主の取得した株式」に該当するかどうかの判定(株主区分の判定)については、その文言どおり、株式の取得者の取得後の議決権割合により判定されるものと解するのが相当である。

その(被控訴人の主張の)ような解釈をするためには、上記のような「読み替え」が必要となるが、所得税基本通達59-6の(1)の文言は、評価通達188の(1)の「同族株主」について述べているのであるから、評価通達188の(2)から(4)までの「同族株主」以外の部分までが上記のように読み替えられて適用される旨を読み取ることは、一般の納税者にとっては困難である。

譲渡所得に対する課税の趣旨から、上記「読み替え」を導き出すこと自体、・・・無理があるといわなければならない。・・・所得税法59条1項にいう「その時における価額」は、譲渡の時における資産の客観的交換価値で、不特定多数の独立当事者間の自由な取引において通常成立すると認められる価額を意味するのであり、・・・その(譲渡人と譲受人)の自由な取引において成立すると認められる価額は、譲渡人が譲渡前に有していた支配関係によって決定されるのか、譲渡後に譲受人が取得することになった支配関係のどちらかで決定されるのかは一概に決定することはできず、双方の会社支配の程度によって結論を異にする事項であるというべきである。被控訴人の主張する譲渡所得課税の趣旨(所有者に帰属していた増加益を清算して課税する。)といっても、上記のように成立した価額を基準に、所有者の有していた増加益を判断して課税することになるのであるから、上記譲渡所得課税の趣旨に反するということまではできない。・・・株式取得後の議決権割合で判定する旨を定めていることが文理上明らかな評価通達188の(2)から(4)までについてまで、明文の定めもなく、上記譲渡所得課税の趣旨によって読み替えることは、所得税基本通達59-6の(1)があっても無理があるといわなければならない。(なお・・・(株式の)分割譲渡について殊更に租税回避の意図を見出してこれを実質的に否認するような解釈をとることは、私的自治の観点からも疑問があるものといわざるを得ない。)

そうすると、評価通達188の(2)から(4)までについては、・・・これを読み替える明文の規定がない場合には、「同族株主のいない会社」の部分を除き、そのまま譲渡所得税も適用するのが相当である。

・・・仮に、被控訴人が主張するような解釈をとろうとするのであれば、・・・その旨を通達上明確にしておくべきであって、通達等の改正等を経ることなく解釈によりその実質的内容を変更することは、通達の定めを信頼して取引等について判断をした納税者に不測の不利益を与えるものであり、相当でないというべきである。

なお、評価通達188の(3)について以上のように解すると、会社区分と株主区分の各判定の基準となる時期が異なることとなり、一文で定められている株式の要件に関してことなる判断基準が混在することになるが、会社区分の判定と株主区分の判定は論理的に関連するものではなく、前者について株式譲渡直前の議決権割合によって判定するからといって、後者についても当然に同じ基準によらなければならないという必然性があるとはいえない。

(ウ)本件株式の評価について

譲渡直前において、議決権総数30%以上の議決権を有する株主及びその同族関係者は存在しなかったから、同社は「同族株主のいない会社」に当たる。そして、同(3)のとおり、B社の本件株式取得後の議決権割合は7.88%であり、B社には同族関係者がおらず、その議決権割合はA社の議決権総数の15%未満にとどまる、従って、本件株式は、評価通達188の(3)の株式に該当するから、・・・配当還元方式によって評価すべきこととなる。

7.検討

私を含め多くの税理士は、取引相場のない株式の譲渡に所得税法第59条が適用されるかどうか判断する際、所得税基本通達(以下「所基通」という)59-6及び財産評価基本通達(以下「評通」という)188の理解については、国が主張し地裁判決が認めた解釈(即ち、評通188全体で「課税時期」とあるのを「譲渡直前」と「取得した」を「譲渡した」と読み替える。)をとってきた。しかし、改めて通達の文言を見てみると、高裁判決が指摘するように、そうした読み替えが明示されているわけではない。単に、所基通59-6(1)に「財産評価基本通達188の(1)に定める「同族株主」に該当するかどうかは、株式を譲渡又は贈与した個人の当該譲渡又は贈与直前の議決権の数により判定すること。」とされているだけである。譲渡所得税の趣旨がのべられるときに常に引用される最高裁の判示「譲渡所得に対する課税は、資産の値上がりによりその資産の所有者に帰属する増加益(キャピタル・ゲイン)を所得として、その資産が所有者の支配を離れて他に移転するのを機会に、これを清算してその譲渡人である元の所有者に課税する趣旨のもの」をお題目のように聞かされてきた私は、「所得税基本通達逐条解説」(大蔵財務協会)による「株主区分の判定は、譲渡(贈与)前の保有株式数により判定すること」という通達の「解釈」を何の疑いもなく受け入れてしまっていた。しかし、このような解説抜きに、所通59-6(1)及び評価通達188の文言だけから、国が主張するような解釈を疑いなく導くことはできない。法令の具体的適用場面において指針となるべき通達が、その意味内容を明らかにするためにさらに解釈しなければならないのであれば意味がない。課税処分を全部取消した高裁判決は、「通達の重要性及び機能に照らし、その旨(国が主張するような取扱い)を通達上明確にしておくべきであって通達の改正等を経ることなく解釈によりその実質的内容を変更することは、通達の定めを信頼して取引等について判断をした納税者に不測の不利益を与えるものであり、相当でないというべきである。」と、明瞭性を欠く通達をそのまま放置してきた課税庁を強く批判している。

高裁判決は、納税者が主張する解釈を全面的に支持しているわけでもないようである。判決文中の(納税者の主張が)「上記譲渡所得課税の趣旨に反するということまではできない」とか(課税庁が主張するような読み替えをすることは)「一般の納税者にとっては困難である。」(傍点筆者)という表現からそのことが読み取れる。

課税処分を取り消した高裁判決の結論は妥当であると考えるが、高裁の行った「文理解釈」については今一つ腑に落ちない。所基通59-6(1)の下での評通188の(2)~(4)について高裁判決は、「同族株主のいない会社」の部分を除き、そのまま譲渡所得課税にも適用するのが相当である」と述べているが、少なくとも「取得した」という文言を「譲渡した」文言に読み替える必要があるように思う。というのは、この読み替えを認めないと、少数株主が支配株主に譲渡した場合でも配当還元評価できないという不合理な結果となるからである。従って高裁判決は、評通188の(3)を「(譲渡直前において)同族株主のいない会社の株主のうち、課税時期(譲渡直後)において株主の1人及びその同族関係者の有する議決権の合計数が、その会社の議決権総数の15%未満である場合におけるその株主の(譲渡)した株式」(は配当還元価額で評価しても良い)と読むべきだと言っていると思われるが、ここで「取得した」を「譲渡した」と読み替えるのであればその前にある「課税時期」を譲渡直後とする論拠が弱くなる。相続税や贈与税での「課税時期」は取得後を指すのだから、明文の読替え規定がない場合には所得税法59条の適用の際も取得後(すなわち譲渡後)を指すということなのだろうが、もし「取得した」を「譲渡した」と読むのであれば少し苦しい。

高裁判決後、国側は上告受理申し立てを行った。最高裁がどのような判断を下すか予想がつかないが、この事案を機会に、課税庁には所基通59-6を明瞭な形に改定して欲しいと思う。

最後に、Xらにとって所得税法59条による課税処分は想定範囲内であったのかもしれない。というのも、取引相場のない株式の譲渡所得課税は税率20%の分離課税であるため、72万5000株×(2990円-75円)=21億1337万円余の譲渡所得に対し、税額は4億2267万円で済む。しかもこの金額は相続税の債務控除の対象となる。本件譲渡によってXの所有する残りの株式73万5700株の評価は配当還元価額となる。その金額が譲渡時と同じならば総額1億955万円である。一方本件株式譲渡を行わずに相続が開始した場合には146万700株全部を原則評価としなければならない。その金額が譲渡時と同じと仮定すれば、総額43億6749万円となる。相続税の税率が50%ならば、相続税額に21憶円以上もの差が生じることとなる。この差を見ると、所得税の課税処分のリスクがあっても、この節税スキームを実行したことは頷ける。

法令・通達

所得税法 第59条 (贈与等の場合の譲渡所得等の特例)

次に掲げる事由により居住者の有する山林(事業所得の基因となるものを除く。) 又は譲渡所得の基因となる資産の移転があつた場合には、その者の山林所得の金額、譲渡所得の金額又は雑所得の金額の計算については、その事由が生じた時に、その時における価額に相当する金額により、これらの資産の譲渡があつたものとみなす。

◆1 贈与(法人に対するものに限る。) 又は相続(限定承認に係るものに限る。) 若しくは遺贈(法人に対するもの及び個人に対する包括遺贈のうち限定承認に係るものに限る。)

◆2 著しく低い価額の対価として政令で定める額による譲渡(法人に対するものに限る。)

第2項 省略

所得税法施行令 第169条 (時価による譲渡とみなす低額譲渡の範囲)

法第59条第1項第2号(贈与等の場合の譲渡所得等の特例) に規定する政令で定める額は、同項に規定する山林又は譲渡所得の基因となる資産の譲渡の時における価額の2分の1に満たない金額とする。

所得税基本通達 23~35共-9(株式等を取得する権利の価額) 〈抜粋〉

令第84条第2項第1号から第4号までに掲げる権利の行使の日又は同項第5号に掲げる権利に基づく払込み又は給付の期日( )における同項本文の株式の価額は、次に掲げる場合に応じ、それぞれ次による。

(1)これらの権利の行使により取得する株式が金融商品取引所に上場されている場合

略

(2)これらの権利の行使により取得する株式に係る旧株が金融商品取引所に上場されている場合において、当該株式が上場されていないとき

略

(3)(1)の株式及び(2)の旧株が金融商品取引所に上場されていない場合において、当該株式又は当該旧株につき気配相場の価格があるとき

略

(4)(1)から(3)までに掲げる場合以外の場合

次に掲げる区分に応じ、それぞれ次に定める価額とする。

イ 売買実例のあるもの

最近において売買の行われたもののうち適正と認められる価額

ロ 公開途上にある株式で、当該株式の上場又は登録に際して株式の公募又は売出し(以下この項において「公募等」という。)が行われるもの(イに該当するものを除く。)

略

ハ 売買実例のないものでその株式の発行法人と事業の種類、規模、収益の状況等が類似する他の法人の株式の価額があるもの

当該価額に比準して推定した価額

ニ イからハまでに該当しないもの

権利行使日等又は権利行使日等に最も近い日におけるその株式の発行法人の1株又は1口当たりの純資産価額等を参酌して通常取引されると認められる価額

所得税基本通達 59-6(株式等を贈与等した場合の「その時における価額」)

法第59条第1項の規定の適用に当たって、譲渡所得の基因となる資産が株式(株主又は投資主となる権利、株式の割当てを受ける権利、新株予約権及び新株予約権の割当てを受ける権利を含む。以下この項において同じ。)である場合の同項に規定する「その時における価額」とは、23~35共-9に準じて算定した価額による。この場合、23~35共-9の(4)ニに定める「1株又は1口当たりの純資産価額等を参酌して通常取引されると認められる価額」とは、原則として、次によることを条件に、昭和39年4月25日付直資56・直審(資)17「財産評価基本通達」(法令解釈通達)の178から189-7まで《取引相場のない株式の評価》の例により算定した価額とする。 (平12課資3-8、課所4-29追加、平14課資3-11、平16課資3-3、平18課資3-12、課個2-20、課審6-12改正)

(1) 財産評価基本通達188の(1)に定める「同族株主」に該当するかどうかは、株式を譲渡又は贈与した個人の当該譲渡又は贈与直前の議決権の数により判定すること。

(2) 当該株式の価額につき財産評価基本通達 179の例により算定する場合(同通達189-3の(1)において同通達179に準じて算定する場合を含む。)において、株式を譲渡又は贈与した個人が当該株式の発行会社にとって同通達188の(2)に定める「中心的な同族株主」に該当するときは、当該発行会社は常に同通達178に定める「小会社」に該当するものとしてその例によること。

(3) 当該株式の発行会社が土地(土地の上に存する権利を含む。)又は証券取引所に上場されている有価証券を有しているときは、財産評価基本通達185の本文に定める「1株当たりの純資産価額(相続税評価額によって計算した金額)」の計算に当たり、これらの資産については、当該譲渡又は贈与の時における価額によること。